Money

รู้จักการรีไฟแนนซ์บ้าน เพิ่มวงเงิน

(พร้อมตัวอย่างการรีไฟแนนซ์)

Post by | Admin

รู้จักการรีไฟแนนซ์บ้าน เพิ่มวงเงิน (พร้อมตัวอย่างการรีไฟแนนซ์)

เมื่อพูดถึงเรื่องบ้าน โดยปกติแล้วหลายๆคนพอผ่อนกับสถาบันการเงินเดิมไปสัก 2-3 ปี ก็เริ่มวางแผนที่จะรีไฟแนนซ์บ้าน เพื่อหาอัตราดอกเบี้ยที่ถูกกว่าสินเชื่อที่ใช้อยู่ในปัจจุบัน เพื่อลดภาระค่าใช้จ่ายต่อเดือนให้น้อยลง หรือถ้าผู้กู้บางคนมีรายได้เพิ่มขึ้นจากแหล่งรายได้ใหม่ๆ วัตถุประสงค์ในการยื่นรีไฟแนนซ์ไปสถาบันการเงินใหม่ ก็เพื่อให้ปิดบัญชีสินเชื่อได้เร็วขึ้น จากการปรับอัตราผ่อนใหม่ที่สูงขึ้นนั่นเอง และนอกเหนือจากการช่วยลดภาระหนี้ในแต่ละเดือนแล้ว หลายๆ คนอาจไม่รู้ว่าการรีไฟแนนซ์นั้นมีโอกาสได้วงเงินก้อนใหม่เพิ่มมาได้ด้วย โดยวงเงินก้อนใหม่ที่ได้นี้คืออะไร วันนี้ KKP Advice Center จะชวนมาทำความรู้จักกับการรีไฟแนนซ์บ้านที่ได้วงเงินก้อนใหม่ไปพร้อมๆกัน

รีไฟแนนซ์บ้าน หนทางเพิ่มวงเงินให้คุณผ่อนสบายยิ่งขึ้น

วงเงินก้อนใหม่ ผลตอบแทนจากการรีไฟแนนซ์

วงเงินก้อนใหม่ คือ วงเงินส่วนต่างจากการรีไฟแนนซ์บ้านใหม่ ซึ่งวงเงินนี้คือการนำเอาราคาประเมินบ้าน (ตามเงื่อนไขการประเมินของแต่ละธนาคาร) หักด้วยยอดหนี้คงเหลือ ดังนั้นวงเงินส่วนต่างที่เหลืออยู่จะเป็นวงเงินอเนกประสงค์ที่สามารถขอกู้เพิ่ม เพื่อมาใช้จ่ายได้

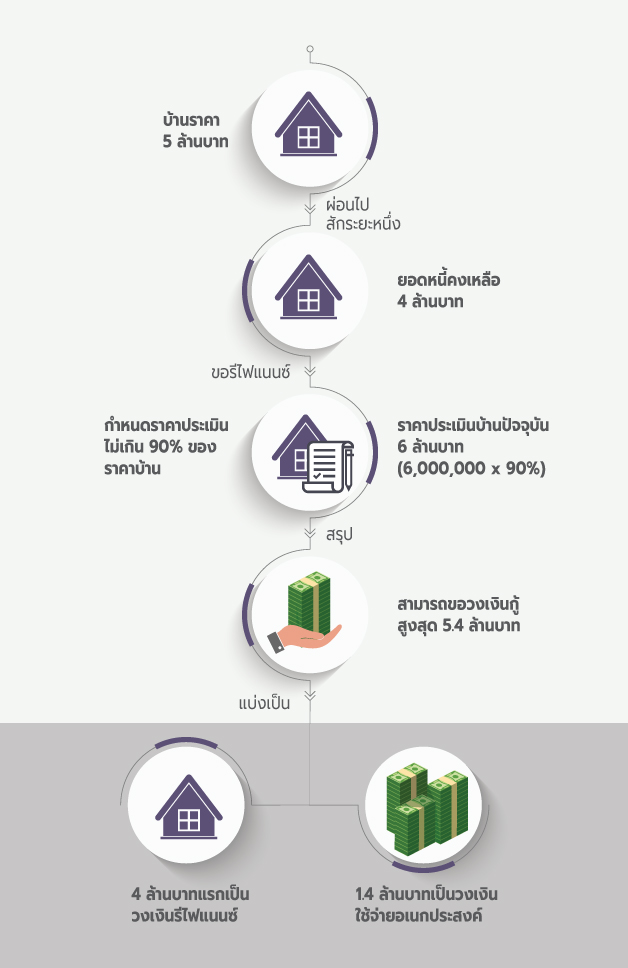

ตัวอย่างการรีไฟแนนซ์ เพิ่มวงเงิน

ขอสินเชื่อเพื่อซื้อบ้านจำนวน 5 ล้านบาท โดยเริ่มผ่อนมาแล้ว 1 ล้าน เท่ากับปัจจุบันมียอดหนี้คงเหลือจำนวน 4 ล้านบาท มาขอรีไฟแนนซ์ใหม่ โดยสถาบันการเงินที่รีไฟแนนซ์กำหนดวงเงินสินเชื่อประมาณ 90% ของราคาประเมินบ้าน (ขึ้นอยู่กับเงื่อนไขแต่ละสถาบันการเงิน) ซึ่งปัจจุบันราคาประเมินบ้านอยู่ที่ 6 ล้านบาท (6,000,000 x 90%) ดังนั้นวงเงินที่สามารถกู้ได้สูงสุดคือ 5.4 ล้านบาท

ถ้าเรารีไฟแนนซ์และขอวงเงินกู้เพิ่มด้วย เราจะได้เงินกู้ 5.4 ล้านบาท โดยจะหัก 4 ล้านบาทแรกเป็นวงเงินสินเชื่อบ้านที่รีไฟแนนซ์ โดยส่วนใหญ่มักดอกเบี้ยถูกกว่าสัญญากู้เดิม และส่วนต่างที่เหลืออีก 1.4 ล้านบาท คือวงเงินก้อนใหม่ที่เราสามารถกู้เป็นสินเชื่ออเนกประสงค์ออกมาใช้จ่ายได้ โดยผ่อนจ่ายค่างวดพร้อมกับค่าผ่อนบ้านปกตินั่นเอง

วิธีการคิดอัตราดอกเบี้ยของวงเงินก้อนใหม่ที่กู้เพิ่มจากการรีไฟแนนซ์บ้านนั้น จะขึ้นอยู่กับเงื่อนไขของสถาบันการเงินที่รีไฟแนนซ์ โดยส่วนใหญ่อัตราดอกเบี้ยของวงเงินที่กู้เพิ่ม จะแยกกับดอกเบี้ยบ้าน ซึ่งมักจะแพงกว่าเล็กน้อย แต่บางสถาบันการเงินก็อาจจะออกโปรโมชั่นส่วนลดดอกเบี้ยออกมาให้ถูกเท่ากับอัตราดอกเบี้ยบ้านเลย

ข้อควรรู้ในการรีไฟแนนซ์บ้าน

หากผู้กู้ขอปิดบัญชีเพื่อรีไฟแนนซ์ก่อน 3 ปีแรก ต้องมีค่าใช้จ่ายในการเสียค่าปรับให้กับสถาบันการเงินด้วย บางสถาบันการเงินอาจเรียกเก็บค่าสำรวจและค่าประเมินหลักประกันด้วย

หากใครกำลังต้องการรีไฟแนนซ์บ้านพร้อมทั้งได้วงเงินก้อนใหม่เพิ่ม ธนาคารเกียรตินาคินภัทรก็มีสินเชื่อรีไฟแนนซ์ที่มีโปรโมชั่นดีๆ สามารถดูรายละเอียดได้ คลิก