Money Matter

ทำไมผ่อนบ้านช่วงแรก เงินต้นแทบไม่ลด

- 04 Jun 24

- 12,838

หลายคนสงสัยว่าทำไมเวลาผ่อนบ้านช่วงแรกๆ นั้น เงินต้นแทบไม่ลดเลย รู้สึกเหมือนค่างวดทั้งหมดที่จ่ายไปหักได้แค่ดอกเบี้ย สาเหตุหลักๆ มาจากวิธีการคำนวณดอกเบี้ยสินเชื่อบ้านแบบ "ลดต้นลดดอก" นั่นเอง

สินเชื่อบ้านแบบลดต้นลดดอก หมายความว่า เงินแต่ละงวดที่เราจ่ายนั้นจะถูกแบ่งออกเป็น 2 ส่วน

1. ชำระดอกเบี้ย คำนวณจากยอดเงินต้นคงเหลือ ณ ต้นงวด

2. ชำระเงินต้น โดยเมื่อหักชำระดอกเบี้ยไปแล้ว เงินที่เหลือจึงจะถูกนำไปหักเงินต้นนั่นเอง

ดังนั้น ในช่วงแรกของการผ่อนบ้าน ยอดเงินต้นยังคงสูงอยู่ ส่งผลให้ดอกเบี้ยที่ต้องจ่ายมีจำนวนมาก เงินต้นจึงลดลงน้อย

ลองนึกภาพง่ายๆ ว่า ถ้าเรามีหนี้ 100 บาท

งวดที่ 1: ดอกเบี้ย = 100 บาท x อัตราดอกเบี้ย (ต่อปี) / 12

งวดที่ 2: ดอกเบี้ย = (100 บาท - เงินต้นที่ชำระจากงวด 1) x อัตราดอกเบี้ย (ต่อปี) / 12

จะเห็นได้ว่า ยิ่งเงินต้นลดลง ดอกเบี้ยที่ต้องจ่ายก็จะลดลงตามไปด้วย ส่งผลให้เงินต้นที่ชำระจากแต่ละงวดมีจำนวนมากขึ้น เงินต้นจึงลดลงเร็วขึ้นในช่วงท้ายๆ ของการผ่อน

ตัวอย่าง

สมมติว่าเราผ่อนบ้านราคา 10 ล้านบาท ระยะเวลา 30 ปี อัตราดอกเบี้ย 3% ต่อปี ผ่อนงวดละ 40,000 บาท

งวดที่ 1: เงินต้นคงเหลือ = 10,000,000 บาท

o ดอกเบี้ย = 10,000,000 x 3% / 12 = 25,000 บาท

o เงินต้นที่ชำระ = 15,000 บาท (เงินงวด - ดอกเบี้ย)

เมื่อผ่อนชำระผ่านมา 15 ปี: เงินต้นคงเหลือ = 6,500,000 บาท

o ดอกเบี้ย = 6,500,000 x 3% / 12 = 16,500 บาท

o เงินต้นที่ชำระ = 23,500 บาท (เงินงวด - ดอกเบี้ย)

จะเห็นได้ว่าในงวดแรก เงินต้นที่ชำระมีเพียง 15,000 บาท แต่เมื่อผ่อนชำระผ่านไป 15 ปี เงินต้นที่ชำระมากขึ้นเป็น 23,500 บาท

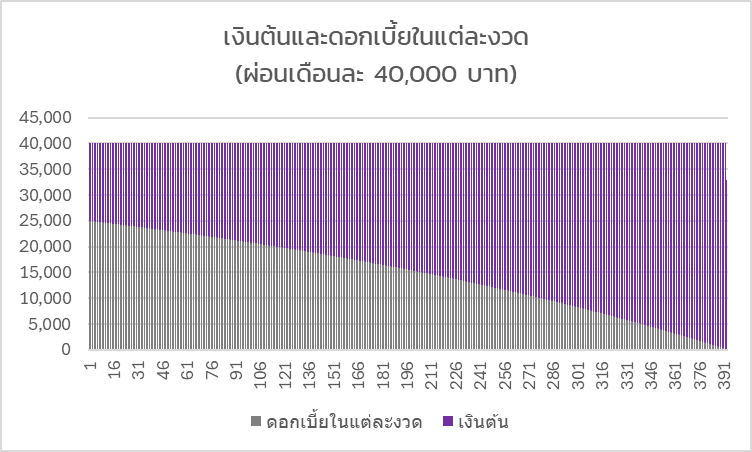

เพื่อความเข้าใจมากขึ้น ลองมาดูกราฟแสดงการแบ่งค่างวดในแต่ละงวดออกเป็นดอกเบี้ยและเงินต้นที่ชำระในแต่ละงวด

จะเห็นได้ว่า ยิ่งผ่อนชำระไปเรื่อยๆ สัดส่วนของค่างวดที่เป็นดอกเบี้ยยิ่งลดลง และลดลงเร็วขึ้นในช่วงท้าย

การผ่อนบ้านช่วงปีแรกๆ จึงจ่ายดอกเบี้ยมากกว่าช่วงปีท้ายๆ โดยเงินต้นที่ถูกหักชำระในแต่ละงวดจะมีจำนวนมากขึ้นเรื่อยๆ ซึ่งเป็นเรื่องปกติตามหลักการคำนวณดอกเบี้ยแบบลดต้นลดดอก

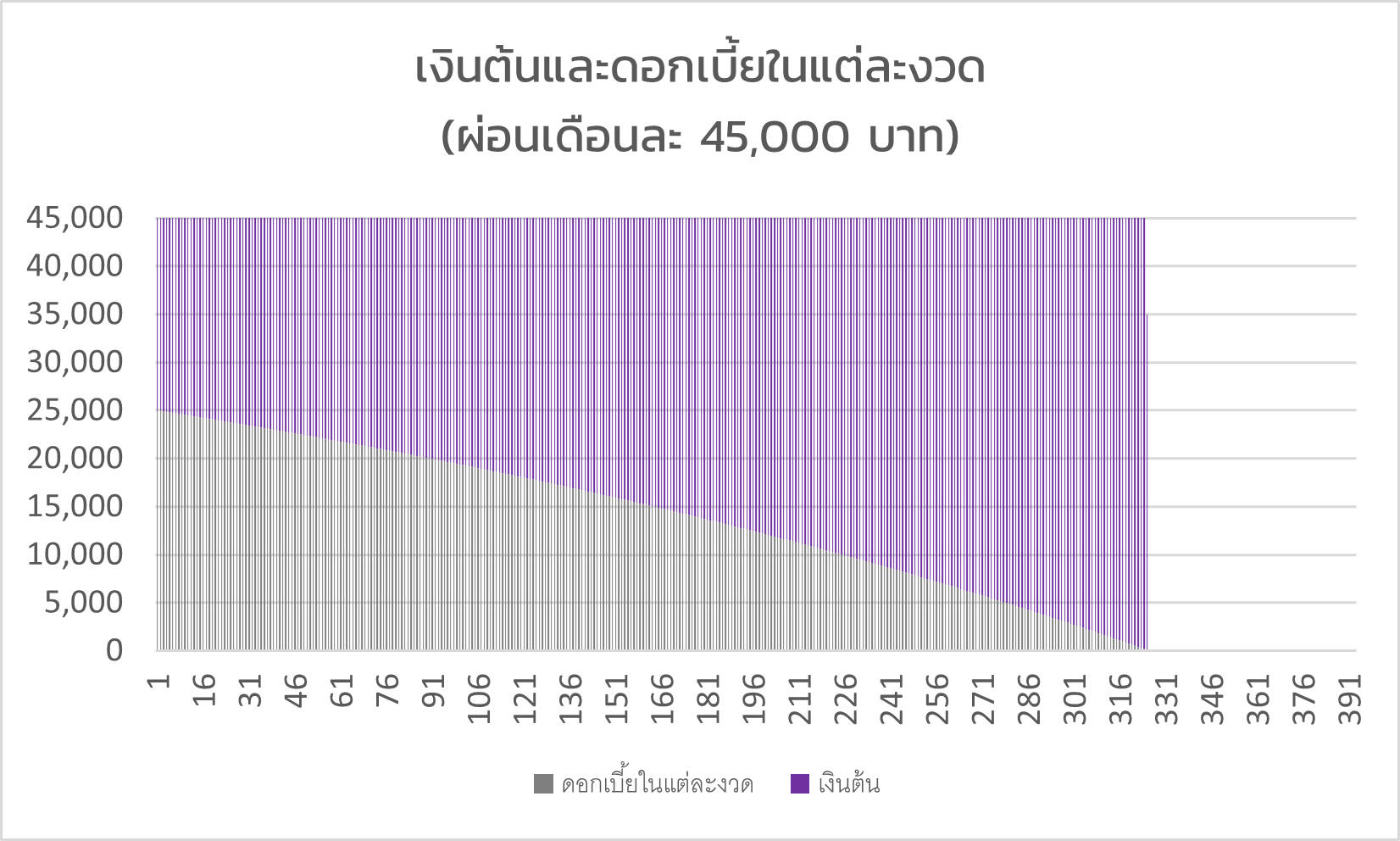

อย่างไรก็ตามเราสามารถโปะบ้าน ซึ่งก็คือการจ่ายค่างวดเกินกว่าที่ธนาคารเรียกเก็บ ซึ่งช่วยลดดอกเบี้ยที่ต้องจ่ายโดยรวมและทำให้ผ่อนบ้านหมดเร็วขึ้น โดยการจ่ายโปะนั้นไม่จำเป็นต้องรอรวบรวมเงินเป็นก้อนใหญ่แล้วค่อยโปะ เนื่องจากธนาคารคิดดอกเบี้ยจากเงินต้นคงเหลือในแต่ละวัน ดังนั้นยิ่งโปะจ่ายเพิ่มเร็วเท่าไหร่ก็ยิ่งได้ประโยชน์จากเงินต้นที่ลดลงเร็วขึ้นเท่านั้น

จากกราฟแสดงให้เห็นว่า หากเราเพิ่มการผ่อนชำระจากเดือนละ 40,000 บาท เป็น 45,000 บาท จะทำให้ระยะเวลาการผ่อนชำระสั้นลงถึง 68 งวด และลดดอกเบี้ยรวมได้มากกว่า 1 ล้านบาทเลยทีเดียว

ก่อนตัดสินใจผ่อนบ้านควรศึกษาข้อมูล เปรียบเทียบข้อเสนอจากธนาคารต่างๆ และเลือกสินเชื่อบ้านที่เหมาะกับความต้องการของเรา ลองพิจารณาสินเชื่อบ้านจากธนาคารเกียรตินาคินภัทร สินเชื่อบ้านดอกเบี้ยต่ำ เลือกได้ทั้งแบบดอกเบี้ยคงที่หรือลอยตัว ให้วงเงินสูงสุดถึง 110% ของราคาบ้าน* รู้ผลอนุมัติไว และสามารถขอวงเงินอเนกประสงค์เพิ่มได้ สนใจรายละเอียดเพิ่มเติม คลิก

คำเตือน กู้เท่าที่จำเป็นและชำระคืนไหว

อัตราดอกเบี้ยที่แท้จริง (EIR) อยู่ระหว่าง 5.414%-5.469% ต่อปี คำนวณจากวงเงินกู้สินเชื่อเพื่อที่อยู่อาศัย วงเงินกู้ 3 ล้านบาท อายุสัญญา 30 ปี โดยอัตราดอกเบี้ย MLR = 8.175% ต่อปี อ้างอิงประกาศธนาคาร ณ วันที่ 11 ตุลาคม 2566 ทั้งนี้ อัตราดอกเบี้ยลอยตัวสามารถเปลี่ยนแปลงเพิ่มขึ้นหรือลดลงได้ กรุณาศึกษารายละเอียดเพิ่มเติมได้ที่เว็บไซต์ธนาคาร

*หลักเกณฑ์และเงื่อนไขการพิจารณาสินเชื่อเป็นไปตามที่ธนาคารกำหนด