Investment KnowlEDGE

นับ 1 ให้ถึงล้าน : ออมเงินให้ถูกที่ เพื่อชีวิตที่ดีหลังเกษียณ

- 19 Dec 22

- 5,798

นับ 1 ให้ถึงล้าน.. วันนี้เราจะชวนคุยกันต่อครับว่า หากเราอยากเริ่มวางแผนเกษียณ เรามีแหล่งเงินออมเพื่อการเกษียณที่สำคัญแหล่งใดบ้าง? และเราทราบหรือไม่ครับว่า บางครั้งเราได้เริ่มวางแผนเกษียณไปแล้ว แต่เราไม่รู้ตัว!! รายละเอียดเป็นอย่างไรมาติดตามพร้อมกันกับ Ep.นี้ครับ

วันนี้ผมอยากแนะนำให้คุณรู้จักแหล่งเงินออมเพื่อการเกษียณสำหรับมนุษย์เงินเดือนที่สำคัญๆ 4 แหล่งด้วยกัน ซึ่งหากผมพูดชื่อของแหล่งเงินออมเหล่านี้ขึ้นมา เชื่อเลยครับว่าหลายคนรู้จักเป็นอย่างดี และหลายคนก็มีเงินออมอยู่ในแหล่งนั้นแล้วด้วย เพียงแต่เราอาจไม่เคยคำนวณเงินออมเหล่านั้นออกมาว่าเพียงพอสำหรับใช้จ่ายหลังเกษียณแล้วหรือยัง? และอาจยังไม่เคยเลือกจัดสรรเงินออมไปลงทุนไว้ในแหล่งที่มีความเหมาะสม เรามาเริ่มรู้จักแหล่งเงินออมแรกกันเลยดีกว่าครับ

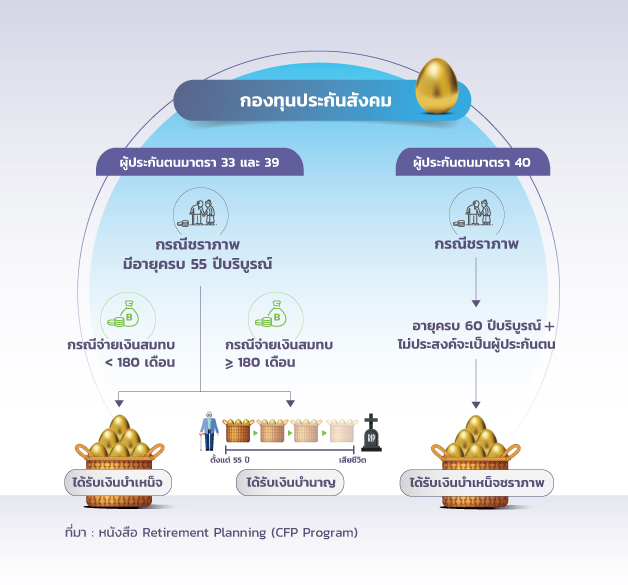

1. กองทุนประกันสังคม ถือเป็นกองทุนที่สร้างหลักประกันให้แก่สมาชิก โดยใช้หลักการเฉลี่ยความเสี่ยงที่อาจเกิดขึ้นในเรื่องต่างๆ ในที่นี้จะขอพูดถึงหลักประกันกรณีชราภาพซึ่งเกี่ยวข้องกับการวางแผนเกษียณเลยนะครับ โดยเงินสมทบที่เราจ่ายทุกเดือน เดือนละ 750 บาท ประกันสังคมจะนำไปลงทุน และจัดสรรเป็นหลักประกันด้านต่างๆ รวมถึงกรณีชราภาพ ถือเป็นกองทุนภาคบังคับที่มนุษย์เงินเดือนต้องเข้าร่วม โดยจะเรียกสมาชิกที่เข้าร่วมว่า “ผู้ประกันตน” (รายละเอียดเพิ่มเติมผู้ประกันตนแต่ละประเภท : https://www.sso.go.th/wpr/)

ในที่นี้ผมจะขอพูดถึงผู้ประกันตนมาตรา 33 ซึ่งก็คือมนุษย์เงินเดือนอย่างเรานี่เองครับ

- หากเรามีการจ่ายเงินสมทบชราภาพน้อยกว่า 180 เดือน เราจะได้รับบำเหน็จตามเงินสมทบที่เราจ่ายไป

- หากเราจ่ายเงินสมทบชราภาพมากกว่าหรือเท่ากับ 180 เดือนหรือ 15 ปี เราจะได้รับบำนาจเดือนละ 3,000 บาท และถ้าสมทบต่อไปเรื่อยๆ จะได้เงินบำนาญเพิ่มปีละ 225 บาท

ซึ่งหากเราอยากทราบว่าจ่ายเงินสมทบไปแล้วเท่าไร ไม่ต้องยุ่งยากคำนวณเองครับ สามารถเข้าไปดูได้ที่ application ของประกันสังคม (SSO Connect) เราจะทราบยอดเงินสมทบและพอจะประมาณการเงินเก็บออมเพื่อการเกษียณ ซึ่งเราได้ทยอยเก็บออมไว้ทุกเดือนกับกองทุนประกันสังคมแล้วครับ

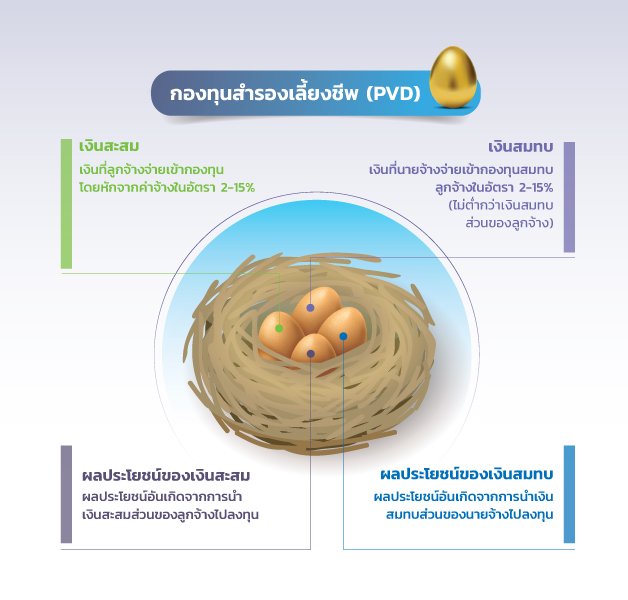

2. กองทุนสำรองเลี้ยงชีพ (PVD) เป็นกองทุนที่ลูกจ้างและนายจ้างร่วมกันจัดตั้งขึ้นด้วยความสมัครใจ เพื่อเป็นหลักประกันแก่ลูกจ้างในกรณีเสียชีวิต ออกจากงาน หรือลาออก เพื่อเป็นทุนในการดำเนินชีวิตหลังเกษียณ (ความหมายกองทุนสำรองเลี้ยงชีพ : หนังสือการวางแผนการเงินเพื่อการเกษียณ (CFP)) ประกอบด้วยเงิน 4 ส่วนหลักๆ ด้วยกันคือ เงินสะสม เงินสมทบ ผลประโยชน์ของเงินสะสม และผลประโยชน์ของเงินสมทบ (รายละเอียดดังภาพครับ)

ซึ่งกองทุนสำรองเลี้ยงชีพนี้ ถือเป็นแหล่งเงินออมเพื่อการเกษียณก้อนสำคัญสำหรับเราที่เป็นมนุษย์เงินเดือนเลยนะครับ เพราะเราจะมีการออมสะสมทุกเดือน และเงินออมเหล่านี้จะถูกนำไปลงทุนต่อตามสัดส่วนที่กำหนดไว้ โดยจำนวนเงินออมส่วนนี้จะเพิ่มมากขึ้น ตามฐานเงินเดือนที่ปรับสูงขึ้นของเราทุกปีครับ

คุณจะเชื่อหรือไม่ครับ? ถ้าผมจะบอกว่าเงินออมในกองทุนสำรองเลี้ยงชีพนี้ หากมีการบริหารจัดการที่ดี คุณจะมีเงินเก็บก้อนใหญ่ไว้ใช้หลังเกษียณหลักหลายล้านเลยทีเดียว!! แต่น่าเสียดายที่หลายคนไม่เคยเข้าไปดูพอร์ตการลงทุนในส่วนนี้ ไม่เคยทราบเลยว่าเงินสะสมของตนเองไปลงทุนในกองทุนประเภทไหน? ผลตอบแทนที่ได้รับเป็นอย่างไร? หลังอ่านบทความนี้จบ ผมเชื่อครับว่า จะมีหลายคนเข้าไปดูพอร์ตกองทุนสำรองเลี้ยงชีพของตนเอง รวมถึงอาจมีการปรับเปลี่ยนนโยบายการลงทุนหรือจำนวนเงินสะสมแต่ละเดือนครับ

ประโยชน์อีกข้อหนึ่งของการออมเงินในกองทุนสำรองเลี้ยงชีพ นอกจากเป็นแหล่งเงินออมเพื่อการเกษียณแล้ว.. คุณยังจะมีวินัยในการเก็บออมครับ เพราะเงินส่วนนี้จะถูกหักออกจากเงินเดือนทุกเดือนก่อนนำไปใช้จ่าย ฉะนั้นหากคุณเป็นคนที่เก็บเงินออมไม่ได้ซักที การเพิ่มสัดส่วนเงินสะสมในกองทุนสำรองเลี้ยงชีพ ถือเป็นทางเลือกในการออมเงินที่ดีทางเลือกหนึ่งครับ

อีกสิ่งหนึ่งที่ไม่ควรลืมคือ หากคุณย้ายงานเปลี่ยนบริษัท อย่าเพิ่งนำเงินที่ได้จากกองทุนสำรองเลี้ยงชีพไปใช้หมดนะครับ!! คุณสามารถนำเงินส่วนนี้ไปออมเพื่อการเกษียณต่อได้ใน RMF for PVD (วิธีนี้จะช่วยให้คุณไม่ต้องเสียภาษีจากเงินก้อนใหญ่ของ PVD ด้วยครับ)

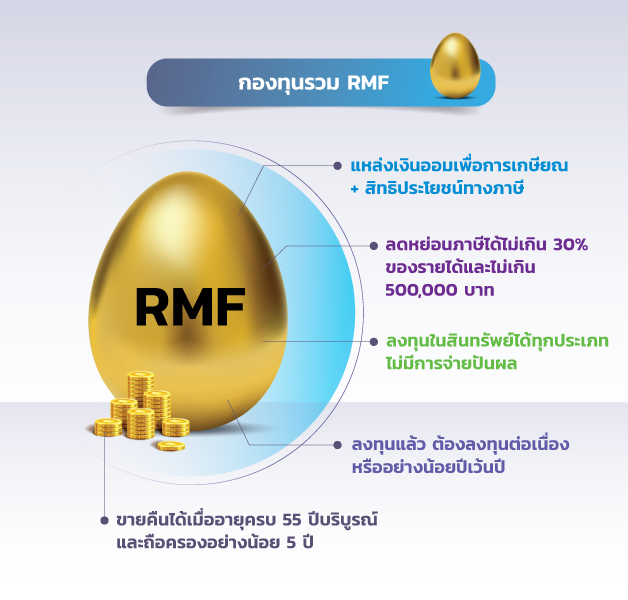

3. กองทุนรวม RMF หรือชื่อเต็มก็คือ “Retirement Mutual Fund” เป็นกองทุนที่ส่งเสริมการออมเงินไว้ใช้จ่ายยามเกษียณอายุ และยังเป็นกองทุนที่ได้รับสิทธิประโยชน์ทางภาษีด้วยครับ โดยสามารถลงทุนลดหย่อนภาษีได้ไม่เกิน 30% ของรายได้และไม่เกิน 500,000 บาท เมื่อรวมกับการออมเพื่อการเกษียณประเภทอื่นๆ

การลงทุนใน RMF สามารถลงทุนในสินทรัพย์ได้ทุกประเภท ดังนั้น จึงมีประเภทของกองทุนให้เลือกลงทุนค่อนข้างหลากหลาย เช่น กองทุนที่มีความเสี่ยงสูง (คาดหวังผลตอบแทนสูง), กองทุนที่มีความเสี่ยงต่ำ, กองทุนที่กระจายการลงทุนแบบ Asset Allocation, กองทุนที่ลงทุนในประเทศหรือต่างประเทศ, กองทุนทางเลือก เป็นต้น โดยผู้ลงทุนสามารถเลือกลงทุนและสับเปลี่ยนหน่วยลงทุนภายในกองทุน RMF ด้วยกันได้อีกด้วยครับ แต่ RMF เป็นกองทุนที่ไม่มีนโยบายจ่ายเงินปันผลนะครับ เพราะจุดประสงค์หลักต้องการให้เป็นแหล่งเงินออมไว้ใช้หลังเกษียณ

และหลายครั้งนะครับที่กองทุน RMF ไม่ค่อยเป็นที่สนใจ เนื่องจากเงื่อนไขในการลงทุนจะสามารถขายคืนได้เมื่ออายุครบ 55 ปีบริบูรณ์ และต้องลงทุนต่อเนื่องทุกปีหรืออย่างน้อยปีเว้นปี ทำให้หลายคนมองว่าเป็นการลงทุนในระยะยาวและต้องต่อเนื่อง ซึ่งจริงๆ แล้ว จุดประสงค์ที่ไม่ให้ขายคืนได้ก่อน ก็เพื่อให้เราเก็บเป็นเงินออมไว้ใช้หลังเกษียณไปแล้วนั่นเองครับ

และอีกคำถามหนึ่งที่มักได้ยินบ่อยคือ หากคุณมีเงินออมเพื่อการเกษียณก้อนหนึ่ง ระหว่างกองทุนสำรองเลี้ยงชีพกับ RMF ควรจัดสรรเงินลงทุนกับอะไรมากกว่า?

จริงๆ ก็ไม่ได้มีกฎเกณฑ์ตายตัวนะครับ สามารถปรับเปลี่ยนได้ตาม lifestyle การลงทุนของแต่ละคน ข้อดีของการลงทุนใน RMF ก็คือ อาจมีนโยบายลงทุนให้เลือกที่หลากหลายกว่า โอกาสในการสร้างผลตอบแทนสูงกว่า แต่ก็อาจจะมีความเสี่ยงที่สูงกว่าเช่นกัน ส่วนข้อดีของการลงทุนในกองทุนสำรองเลี้ยงชีพ คือ เป็นการสร้างวินัยการออมที่สำคัญ หากคุณเป็นคนที่เก็บเงินออมเองไม่ค่อยได้

4. ประกันบำนาญ เป็นอีกแหล่งเงินออมเพื่อการเกษียณที่สำคัญ นอกจากจะได้รับความคุ้มครอง ยังได้เงินคืนรายงวด เหมือนเป็นรายได้ประจำไว้ใช้จ่ายหลังเกษียณในทุกๆ เดือน โดยมีช่วงอายุรับเงินบำนาญตั้งแต่ 55 ปีขึ้นไป

นอกจากนี้ ยังได้รับสิทธิประโยชน์ทางภาษี คือ ได้สิทธิลดหย่อนตามเบี้ยที่จ่ายจริงในแต่ละปี ไม่เกิน 15% ของรายได้และไม่เกิน 200,000 บาท สำหรับการลงทุนในประกันบำนาญ โดยกรมธรรม์ที่ใช้สิทธิลดหย่อนได้จะต้องมีระยะเวลาคุ้มครองตั้งแต่ 10 ปีขึ้นไป และต้องพิจารณาเกณฑ์การประกอบกิจการของบริษัทประกันนั้นๆ ด้วย

อีกสิ่งหนึ่งซึ่งเป็นข้อดีของการออมเงินเพื่อการเกษียณไว้ในประกันบำนาญก็คือ เรื่องการได้รับผลตอบแทนที่ค่อนข้างแน่นอน มีความเสี่ยงต่ำ แม้ว่าผลตอบแทนที่ได้รับอาจจะไม่ได้มากเท่ากับการลงทุน แต่เราต้องไม่ลืมว่า หน้าที่หลักของประกันภัยคือ เรื่องความคุ้มครอง ซึ่งถือว่าเป็นหัวใจหลักในการวางแผนการเงินส่วนของ Protection อีกด้วยครับ

วันนี้เราได้ทำความรู้จักแหล่งเงินออมเพื่อการเกษียณที่สำคัญถึง 4 แหล่งด้วยกัน ผมอยากฝาก To do list ให้ลองไปศึกษารายละเอียดเพิ่มเติมครับ เพราะผมเชื่อเป็นอย่างยิ่งว่าหากเรามีการวางแผนและบริหารที่ดีกับแหล่งเงินออมเหล่านี้ การเก็บเงินเพื่อการเกษียณให้ได้ตามเป้าหมายที่วางไว้ ก็ไม่ยากเกินความสามารถของเราทุกคนครับ

To do list : 1. ศึกษารายละเอียดแหล่งเงินออมเพื่อการเกษียณที่สำคัญ

(ประกันสังคม, PVD, RMF และประกันบำนาญ)

2. ทดลองคำนวณเงินเก็บออมเพื่อการเกษียณของคุณจากข้อ 1