Investment KnowlEDGE

นับ 1 ให้ถึงล้าน : เริ่มวางแผนเกษียณ ยิ่งเร็วยิ่งดี

- 28 Nov 22

- 7,590

นับ 1 ให้ถึงล้าน…ซีรีส์ใหม่นี้ “เริ่มวางแผนเกษียณ ยิ่งเร็วยิ่งดี” คุณคิดว่าการวางแผนเกษียณสำคัญและจำเป็นมั้ยครับ? แล้วถ้าต้องวางแผนควรเริ่มวางแผนเมื่อไหร่ดี? ยิ่งวางแผนเร็ว ยิ่งดีจริงหรือไม่? มาหาคำตอบพร้อมกันกับ Ep.นี้ครับ ที่สำคัญที่นักลงทุนที่ดีควรทำนั้น นั่นก็คือ การสำรวจตัวเองว่าเหมาะสมกับ สไตล์การลงทุนแบบไหน และสามารถ รับความเสี่ยงได้มากเพียงใด

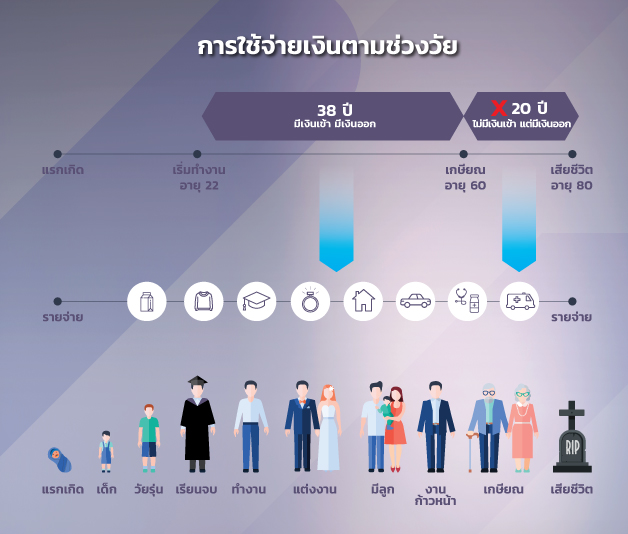

ก่อนอื่นผมอยากชวนคุณดูภาพนี้ไปพร้อมกันครับ ภาพนี้เป็นการใช้เงินตามช่วงวัย โดยเริ่มตั้งแต่

ช่วงที่หนึ่ง : แรกเกิดจนถึงเริ่มทำงานอายุ 22 ปี (จบปริญญาตรี) เป็นช่วงวัยที่คุณยังไม่มีรายได้ ค่าใช้จ่ายต่างๆ ที่เกี่ยวข้องกับตัวเรา เช่น ค่าคลอด ค่าเลี้ยงดู ค่าเทอม ค่าอุปกรณ์การเรียนต่างๆ พ่อแม่ผู้ปกครองจะเป็นผู้รับผิดชอบ

ช่วงที่สอง : วัยทำงานจนถึงเกษียณ (อายุประมาณ 22 – 60 ปี) เป็นวัยที่คุณเรียนจบ ทำงาน มีรายได้ แต่ก็เป็นวัยที่มีรายจ่ายมากมายเกิดขึ้นรอบตัว เพราะเป็นวัยที่สร้างตัวมีครอบครัว ต้องการความมั่นคงในชีวิต ค่าใช้จ่ายที่เกิดขึ้นส่วนใหญ่ เช่น ค่าใช้จ่ายลงทุนในตัวเอง(เรียนต่อปริญญาโท) ค่าเก็บเงินแต่งงาน ซื้อบ้าน ซื้อรถ รวมถึงเมื่อมีลูก ช่วงวัยนี้คุณจะอยู่ในฐานะพ่อแม่ผู้ปกครองที่ต้องรับผิดชอบค่าใช้จ่ายต่างๆ ของลูกที่เกิดมาด้วย

ช่วงที่สาม : วัยเกษียณ (อายุประมาณ 60 – 80 ปี : ในที่นี้กำหนดอายุขัยที่ 80 ปี) เป็นวัยที่คุณไม่ได้ทำงาน ไม่มีรายได้แล้ว แต่คุณยังมีรายจ่ายเกิดขึ้น เช่น ค่าใช้จ่ายกินอยู่ในชีวิตประจำวัน ค่าใช้จ่ายด้านสุขภาพซึ่งเกิดขึ้นตามวัย

คำถามคือ คุณคิดว่าการวางแผนเกษียณควรเกิดขึ้นช่วงใดในภาพนี้? แน่นอนครับ ช่วงที่หนึ่งแรกเกิดถึงเริ่มทำงาน คุณยังไม่มีรายได้ ช่วงที่สองวัยทำงานจนถึงเกษียณ หลายคนมักคิดว่ายังเหลือเวลาอีกตั้งนานกว่าจะเกษียณ ค่อยวางแผนใกล้เกษียณก็ได้เพราะมีภาระค่าใช้จ่ายการเงินด้านอื่นๆ มากมาย สุดท้ายเมื่อวางแผนเก็บเงินใกล้เกษียณก็มักพบว่าไม่ทันเสียแล้ว และช่วงที่สามวัยเกษียณ คุณไม่มีรายได้เข้ามาแล้ว แต่ยังคงมีรายจ่ายทุกเดือน ซึ่งอาจทำให้คุณยังคงต้องทำงานหารายได้ต่อหรือพึ่งพาลูกหลาน

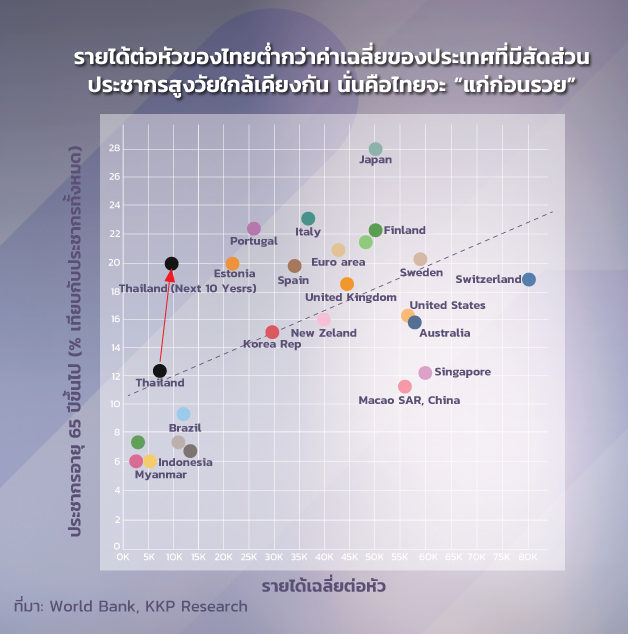

และภาพนี้แสดงรายได้ของประชากรไทยที่มีอายุ 65 ปีขึ้นไป พบว่ารายได้ต่อหัวของไทยต่ำกว่าค่าเฉลี่ยของประเทศที่มีสัดส่วนประชากรสูงวัยใกล้เคียงกัน และยังแสดงให้เห็นถึงประเทศไทยกำลังก้าวเข้าสู่ภาวะสังคมสูงวัยอย่างรวดเร็ว ในรูปแบบ “แก่ก่อนรวย” นั่นคือ จำนวนประชากรวัยเกษียณเพิ่มขึ้นอย่างรวดเร็ว แต่รายได้เฉลี่ยต่อหัวของประชากรกลุ่มนี้ยังอยู่ในระดับต่ำเมื่อเทียบกับประเทศอื่นๆ (ที่มา : World Bank, KKP Research)

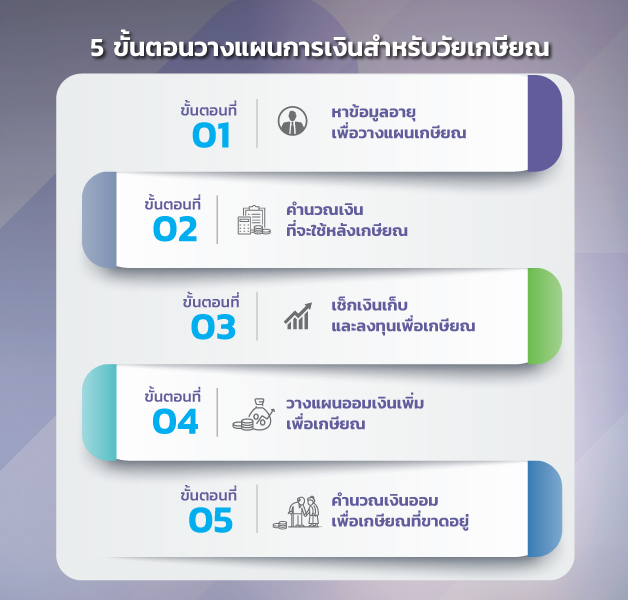

อ่านถึงตรงนี้หลายคนคงรู้สึกคล้ายกันนะครับว่า เราคงไม่อยากอยู่ในสถานะที่แก่ก่อนรวยกัน ดังนั้น การวางแผนเกษียณ หากเริ่มได้เร็วก็จะยิ่งดี เพราะเราจะมีเวลาวางแผนและปรับเปลี่ยนแผนได้ และก่อนที่เราจะมาลองวางแผนเกษียณไปด้วยกัน วันนี้ผมมี 5 ขั้นตอนวางแผนการเงินสำหรับวัยเกษียณ มาฝาก โดยเริ่มจาก

ขั้นตอนที่ 1 : หาข้อมูลอายุเพื่อวางแผนเกษียณ เช่น อายุปัจจุบันของคุณ อายุที่คาดว่าจะเกษียณ อายุขัย

ขั้นตอนที่ 2 : คำนวณเงินที่จะใช้หลังเกษียณ เช่น หลังเกษียณต้องการใช้เงินเดือนละ 20,000 บาท เป็นระยะเวลา 20 ปี คุณจะต้องมีเงินก้อนจำนวนเท่าใด (คิดรวมอัตราเงินเฟ้อที่คาดว่าจะเกิดขึ้น)

ขั้นตอนที่ 3 : เช็กเงินเก็บและลงทุนเพื่อการเกษียณ เช่น ปัจจุบันคุณมีเงินเก็บออมเพื่อเป้าหมายการเกษียณจำนวนเท่าใด? เพียงพอหรือไม่? (เงินประกันสังคม, กองทุนสำรองเลี้ยงชีพ, RMF, ประกันบำนาญ เป็นต้น)

ขั้นตอนที่ 4 : วางแผนออมเงินเพิ่มเพื่อเกษียณ โดยขั้นตอนนี้คุณอาจต้องใช้ความรู้ทางด้านการเงินการลงทุนหรือปรึกษาผู้แนะนำการลงทุน เพื่อให้เป้าหมายเกษียณเป็นไปตามแผนที่วางไว้

ขั้นตอนที่ 5 : คำนวณเงินออมเพื่อการเกษียณที่ขาดอยู่ หากคำนวณแล้วพบเงินเก็บไม่เพียงพอ อาจมีการปรับเปลี่ยนแผนการลงทุนตามความเหมาะสม

ในครั้งหน้าผมจะมาชวนคุยถึงแหล่งเงินออมเพื่อการเกษียณสำหรับมนุษย์เงินเดือนที่สำคัญๆ เช่น กองทุนประกันสังคม กองทุนสำรองเลี้ยงชีพ(PVD) กองทุนรวม RMF และประกันชีวิตแบบบำนาญ ซึ่งจะเป็นตัวช่วยวางแผนเกษียณให้กับคุณได้ครับ ต้องอย่าลืมติดตาม…และวันนี้ฝาก To do list ให้ลองไปทำกันก่อนกลับมาเจอกัน Ep.หน้านะครับ

To do list :

1. ทดลองวางแผนการใช้จ่ายเงินตามช่วงวัยของตนเอง

2. ทดลองทำ 5 ขั้นตอนวางแผนการเงินสำหรับวัยเกษียณ

3. วางแผนแหล่งเงินออมเพื่อการเกษียณสำหรับตนเอง

KKP เชื่อว่าหลากหลายความฝันของชีวิตไม่ว่าจะเล็กหรือใหญ่ จะสามารถเป็นจริงได้หากมีการวางแผนและการจัดการการเงินที่ดีอยู่เบื้องหลัง เตรียมพร้อมคว้าทุกโอกาสในชีวิต เริ่มวางแผนการเงินกับผู้เชี่ยวชาญได้ที่ KKP รายละเอียดเพิ่มเติม คลิก!