Money Matter

เก็บเงินแบบไหนให้ถึงเป้าหมายเกษียณ 10 ล้าน

- 09 May 25

- 12,990

รู้หรือไม่เงินเก็บ 10 ล้านบาท สามารถทำให้คุณมีเงินใช้หลังเกษียณได้ประมาณเดือนละ 40,000 บาททุกๆ เดือน เป็นเวลานานถึง 20 ปี หรือหากคุณนำเงินไปลงทุนได้ผลตอบแทน 5% ต่อปี คุณสามารถถอนเงินออกมาใช้ได้ทุกเดือนๆ ละ 40,000 บาท โดยไม่ต้องถอนส่วนที่เป็นเงินเก็บ 10 ล้านบาทเลย

หากคุณฝันถึงชีวิตหลังเกษียณที่มีความมั่นคง มีคุณภาพชีวิตที่ดี การตั้งเป้าหมายเก็บเงินเกษียณ 10 ล้านบาทน่าจะตอบโจทย์นี้ เพราะสามารถทำให้ชีวิตหลังเกษียณของคุณยังคงมาตรฐานการใช้ชีวิตที่ใกล้เคียงกับในวัยทำงาน รวมถึงอาจส่งต่อเป็นมรดกให้กับคนที่คุณรักได้ แต่จะทำอย่างไรให้ไปถึงเป้าหมายนั้น? มาดูกันว่าเราควรวางแผนการเก็บเงินในแต่ละช่วงอายุ (25, 30, 35, 40, 45 หรือ 50 ปี) เดือนละเท่าไหร่ และมีเคล็ดลับอย่างไรบ้าง

เก็บเงินเดือนละกี่บาท ถึงเป้าหมายเกษียณ 10 ล้าน

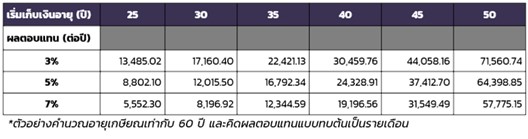

เพื่อให้เห็นภาพชัดเจน ลองมาดูตัวอย่างว่าหากคุณเริ่มต้นเก็บเงินเกษียณด้วยอายุที่แตกต่างกัน ตามเป้าหมายเงินเก็บ 10 ล้านบาทเมื่ออายุ 60 ปี โดยมีทางเลือกการลงทุน 3 แบบตามความเสี่ยงและผลตอบแทนคาดหวังที่แตกต่างกัน (ผลตอบแทน 3% 5% และ 7% ต่อปี) มาดูว่าในแต่ละเดือนคุณจะต้องเก็บเงินจำนวนกี่บาท

ตารางแสดงจำนวนเงินที่ต้องเก็บต่อเดือน สำหรับเป้าหมายเงินเก็บ 10 ล้านบาท ตอนอายุ 60 ปี ตามอายุเริ่มต้นและผลตอบแทนคาดหวังที่แตกต่างกัน

หมายเหตุ: ตัวเลขเหล่านี้เป็นเพียงประมาณการเบื้องต้น และอาจมีการเปลี่ยนแปลงได้ขึ้นอยู่กับอัตราผลตอบแทนจากการลงทุนที่แท้จริง และปัจจัยอื่นๆ ที่เกี่ยวข้อง

ไม่ว่าจะเริ่มต้นเก็บเงินที่อายุเท่าไหร่ ก็ยังมีโอกาสไปถึงเป้าหมายมีเงินเกษียณ 10 ล้านบาทได้ เพียงแต่การเริ่มต้นเร็วจะทำให้จำนวนเงินที่ต้องเก็บต่อเดือนมีความยืดหยุ่นเพราะมีระยะเวลาเก็บเงินได้นานกว่า นอกจากนี้ยังมีโอกาสในการเลือกลงทุนได้หลากหลายรูปแบบ ใช้เงินลงทุนต่อเดือนน้อยลง ยอมรับความเสี่ยงได้มากขึ้น จึงสามารถคาดหวังผลตอบแทนจากการลงทุนได้มากขึ้นเช่นกัน แต่ก็ต้องไม่ลืมว่าทางเลือกนี้มาพร้อมกับความเสี่ยงที่อาจทำให้เก็บเงินไม่ได้ตามเป้าหมาย

เคล็ดลับเริ่มต้นวางแผนเกษียณ

ตั้งเป้าหมายที่ชัดเจน: จำนวนเงินที่ต้องการใช้ อายุที่ต้องการเกษียณ รวมถึงมรดกที่ต้องการส่งต่อให้คนที่คุณรัก

ประเมินสถานการณ์ปัจจุบัน: นอกจากประเมินรายได้และค่าใช้จ่าย เพื่อดูว่าสามารถออมเงินได้ตามเป้าหมายหรือไม่ ก็ต้องไม่ลืมประเมินว่ามีทรัพย์สินที่สามารถแปลงเป็นเงินเกษียณ หรือสร้างรายได้ในยามเกษียณได้อีกหรือไม่ รวมถึงควรประเมินหนี้สินที่มีอยู่และวางแผนปลดหนี้ให้ได้ก่อนเกษียณอีกด้วย

วางแผนการออมและการลงทุน: กำหนดจำนวนเงินที่คุณสามารถออมได้ในแต่ละเดือนและเลือกเครื่องมือการลงทุนที่เหมาะสมกับระดับความเสี่ยงที่คุณรับได้และเป้าหมายของคุณ (เช่น กองทุนรวม หุ้น ตราสารหนี้) อาจต้องมีการปรับเป้าหมายหากคำนวณแล้วไม่สามารถเก็บเงินในแต่ละเดือนได้มากพอ หรือไม่สามารถลงทุนเกินความเสี่ยงที่รับได้

สร้างวินัยในการออม: ออมเงินอย่างสม่ำเสมอตามแผนที่วางไว้ แม้จะเป็นจำนวนเงินเล็กน้อยก็ยังดีกว่าไม่ออมเลย และอย่าลืมใช้ตัวช่วยอย่างเช่นการตัดเงินไปลงทุนแบบอัตโนมัติที่จะทำให้คุณไม่ลืมลงทุนในแต่ละเดือน และยังตัดเรื่องอารมณ์ที่มีผลต่อการตัดสินใจลงทุนอีกด้วย

ทบทวนและปรับแผน: ติดตามผลการดำเนินงานของการลงทุนของคุณอย่างสม่ำเสมอ และปรับแผนการออมและการลงทุนให้เหมาะสมกับสถานการณ์ที่เปลี่ยนแปลงไป

สุดท้าย... อย่ารอช้า เริ่มต้นวางแผนเกษียณตั้งแต่วันนี้!

การเก็บเงินเพื่อการเกษียณไม่ควรมองเป็นเรื่องไกลตัวอีกต่อไป การเริ่มต้นวางแผนตั้งแต่วันนี้จะช่วยให้คุณมีเวลามากพอในการเก็บออมและลงทุนเพื่อให้บรรลุเป้าหมายทางการเงินที่ตั้งไว้ อย่าปล่อยให้เวลาผ่านไปโดยเปล่าประโยชน์ เริ่มต้นสร้างความมั่นคงให้กับชีวิตหลังเกษียณของคุณตั้งแต่วันนี้ เพื่อที่คุณจะได้เกษียณอย่างมีความสุข มั่นคง และไร้กังวล

KKP เชื่อว่าหลากหลายความฝันของชีวิต ไม่ว่าจะเป็นฝันเล็กหรือฝันใหญ่ จะสามารถเป็นจริงได้หากมีการวางแผนและการจัดการการเงินที่ดีอยู่เบื้องหลัง หน้าที่ของเราคือการใช้ความเชี่ยวชาญช่วยพาลูกค้าไปถึงจุดหมายนั้นได้อย่างมั่นใจ อ่านรายละเอียดเพิ่มเติม คลิก