Investment KnowlEDGE

นับ 1 ให้ถึงล้าน : รายได้เท่านี้ เสียภาษีเท่าไหร่?

- 11 Oct 22

- 6,180

นับ 1 ให้ถึงล้าน…เดินทางมาถึงตอนสุดท้ายในซีรีส์นี้กับตอน รายได้เท่านี้ เสียภาษีเท่าไหร่? หลายครั้งหากคุณไม่ได้ลองคำนวณภาษีด้วยตัวเอง คุณจะไม่ทราบเลยว่าภาษีที่ต้องเสียในแต่ละปีเป็นจำนวนเท่าไหร่? บางครั้งภาษีที่คุณจ่าย อาจจะเท่ากับเงินเดือนหลายเดือนของคุณเลยก็ได้ Ep. นี้อยากมาชวนคุณลองวางแผนภาษีของตัวเองไปด้วยกันครับ

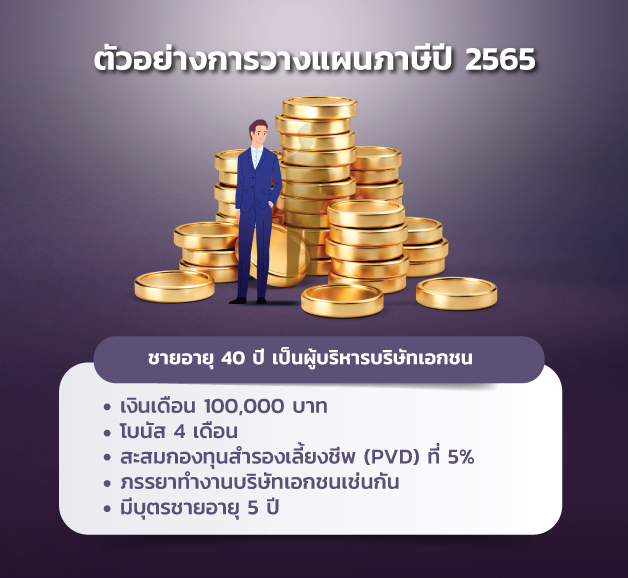

โดยเริ่มจากกรณีที่ 1 ชายคนนี้ไม่มีการออมและลงทุนเพิ่มเพื่อลดหย่อนภาษี จากรายได้รวมตลอดปีของเขาอยู่ที่ 1,600,000 บาท (เงินเดือน + โบนัส) หักค่าใช้จ่ายตามประเภทของเงินได้ที่ 100,000 บาท หักค่าลดหย่อนส่วนตัว 60,000 บาท ค่าลดหย่อนบุตร 30,000 บาท หักประกันสังคม(มาตรา 33) ของปี 2565 ที่ 6,300 บาท (สามารถอัพเดทอัตราเงินสมทบประกันสังคมได้ที่ : คลิก) หักเข้ากองทุนสำรองเลี้ยงชีพที่ 5% รวมแล้วเหลือเป็นรายได้สุทธิของชายคนนี้ที่ 1,343,700 บาท

เมื่อนำไปคำนวณภาษี พบว่าชายคนนี้เสียภาษีฐานสูงสุดที่ 25% คิดเป็นจำนวนเงินทั้งสิ้น 200,925 บาท หรือคิดเป็นเงินเดือน 2 เดือนของเขาเลยทีเดียวครับ!!! และเมื่อเห็นจำนวนเงินที่จะต้องจ่ายภาษี ชายคนนี้เลยลองวางแผนภาษีใหม่ในกรณีที่ 2 ดังนี้ครับ

กรณีที่ 2 เขามีการออมและลงทุนเพิ่มเพื่อลดหย่อนภาษี โดยในครั้งนี้เขาทดลองวางแผนภาษีโดยใช้สิทธิที่ได้รับเต็มจำนวน เริ่มจากปรับสัดส่วนการออมเงินในกองทุนสำรองเลี้ยงชีพ (PVD) เพราะเป็นแหล่งเงินออมไว้ใช้หลังเกษียณที่สำคัญ โดยเพิ่มสัดส่วนสะสมจาก 5% เป็น 15% หรือ จากปีละ 60,000 บาท เป็นปีละ 180,000 บาท จากนั้นลงทุนในกองทุนรวมเพื่อการเลี้ยงชีพ (RMF) จำนวน 200,000 บาท เพื่อเป้าหมายเป็นเงินเก็บไว้ใช้หลังเกษียณเช่นกัน และลงทุนในกองทุนส่งเสริมการออมระยะยาว (SSF) อีกจำนวน 120,000 บาท

และเมื่อนำไปคำนวณภาษีอีกครั้ง พบว่าชายคนนี้จะเหลือฐานภาษีสูงสุดที่ต้องจ่ายอยู่ที่ 20% คิดเป็นจำนวนเงิน 95,740 บาท และเขาสามารถประหยัดภาษีไปได้ถึง 105,185 บาท!!

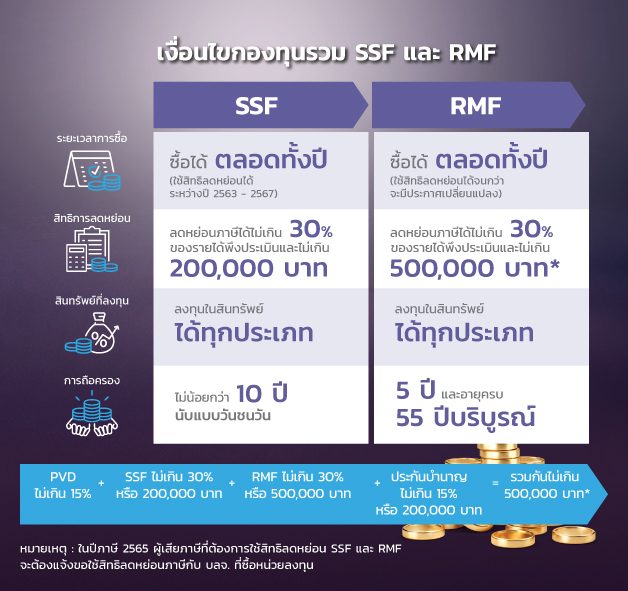

สำหรับความแตกต่าง เงื่อนไข และรายละเอียดกองทุนรวม SSF และ RMF ว่ามีความเหมือนหรือแตกต่างกันอย่างไร ผมมีข้อมูลมาฝากเพื่อใช้ประกอบการตัดสินใจลงทุน ดังภาพครับ

หลังจากคำนวณวางแผนภาษีทั้ง 2 กรณีแล้ว แน่นอนครับว่าชายคนนี้เลือกกรณีที่ 2 ในการลงทุนเพื่อลดหย่อน โดยเงินภาษีที่ชายคนนี้ได้คืนมา เขาสามารถนำไป re-investment ต่อได้ เช่น อาจนำไปซื้อหน่วยลงทุนเพื่อลดหย่อนภาษีในปีถัดไป หรืออาจนำไปลงทุนต่อ ตามเป้าหมายการเงินอื่นๆ โดยไม่จำเป็นต้องใช้เงินเก็บของตัวเองเลย

แต่ทั้งนี้ก็ควรต้องคำนึงถึงความคุ้มค่าเงินที่ใช้ลงทุนในการลดหย่อนภาษีด้วยนะครับ อย่างกรณีชายคนนี้ใช้เงินลงทุนเพื่อลดหย่อนภาษีไป 500,000 บาท (PVD 180,000 บาท + RMF 200,000 บาท + SSF 120,000 บาท) หากคุณไม่ได้มีฐานภาษีที่สูงมาก การลงทุนตรงนี้อาจจะไปกระทบสภาพคล่องทางการเงินของคุณได้ หรือคุณอาจไปเลือกลงทุนในกองทุนรวมประเภทอื่นๆ (ที่ไม่ใช่ RMF/SSF) ซึ่งไม่ติดเงื่อนไขระยะเวลาถือครองและสามารถขายทำกำไรในระยะเวลาไม่นานมากนัก แต่หากคุณสามารถบริหารการลงทุนของตัวเองได้ การลงทุนเพื่อลดหย่อนภาษีก็มีข้อดีตรงเป็นการบังคับตัวคุณให้เก็บออมไว้ใช้หลังเกษียณที่ดีตัวหนึ่งเลยครับ ดังนั้น ลองไปวางแผนภาษีให้เหมาะสมกับไลฟ์สไตล์การลงทุนของคุณดูนะครับ

จะเห็นนะครับว่า การวางแผนภาษี ไม่ใช่การเลี่ยงภาษี แต่เป็นการวางแผนให้เราเสียภาษีอย่างคุ้มค่ามากที่สุด ดังนั้น การศึกษาทำความเข้าใจเรื่องวางแผนภาษีจึงเป็นสิ่งสำคัญและจำเป็น แม้คุณจะมีรายได้หลักล้าน คุณก็สามารถวางแผนภาษีได้อย่างคุ้มค่าและเกิดประโยชน์สูงสุดครับ ลองไปวางแผนภาษีด้วยการทำ To do list ด้านล่างนะครับ

To do list :

1. ทดลองวางแผนภาษีเงินได้บุคคลธรรมดาของคุณในปี 2565

2. เปรียบเทียบภาษีที่ต้องเสีย ระหว่างการใช้สิทธิและไม่ใช้สิทธิลดหย่อน

3. ศึกษารายละเอียดเงื่อนไขกองทุนรวม SSF และ RMF