Economic

นโยบายเศรษฐกิจได้(ไม่)คุ้มเสีย ?

- 04 ต.ค. 66

- 15,248

Key Takeaways:

- KKP Research ชวนตั้งคำถามนโยบายเศรษฐกิจที่รัฐบาลใหม่กำลังจะออกหลายด้านถึงความเหมาะสมและต้นทุนของนโยบาย ทั้งความเหมาะสมของการแจกเงินแบบเหวี่ยงแหในช่วงที่เศรษฐกิจค่อย ๆ ฟื้น ความคุ้มค่าของมาตรการกระตุ้นระยะสั้นภายใต้ข้อจำกัดการเติบโตเชิงโครงสร้าง ต้นทุนต่อเศรษฐกิจและตลาดการเงินที่อาจเกิดขึ้นตามมา และค่าเสียโอกาสในการนำเงินไปใช้เพื่อพัฒนาเศรษฐกิจในประเด็นเชิงโครงสร้างระยะยาว

- KKP Research ประเมินว่าการใช้นโยบายกระตุ้นเศรษฐกิจขนาดใหญ่ในอดีตประสบความสำเร็จเพราะได้รับแรงหนุน (Tailwinds) จากปัจจัยภายนอกประกอบด้วย เช่น การฟื้นตัวของเศรษฐกิจหลังวิกฤติ เงินบาทอ่อนค่าในปี 1997 เศรษฐกิจโลกที่ยังขยายตัวได้ดี ใมขณะที่ปัจจุบันปัจจัยเหล่านั้นกลายเป็นแรงต้าน (Headwinds) ต่อเศรษฐกิจไทย

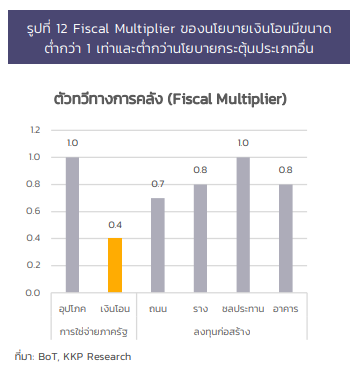

- การแจกเงินจะกระตุ้นเศรษฐกิจได้ 1% ในขณะที่งบที่ใช้สูงถึงประมาณ 3.6% ของ GDP จาก Fiscal Multiplier ที่คาดว่าจะมีขนาดประมาณ 0.4 เท่า เนื่องจากการใช้เงินส่วนใหญ่จะเป็นการใช้เพื่อทดแทนการบริโภคเดิม นอกจากนี้ยังมีต้นทุนอื่น ๆ ที่ต้องระวังโดยเฉพาะต้นทุนต่อตลาดการเงินทั้งอัตราดอกเบี้ยที่จะปรับตัวสูงขึ้นและอาจกระทบกับการลงทุนภาคเอกชน และอัตราแลกเปลี่ยนที่จะถูกกดดันให้อ่อนค่าลง

- KKP Research มองว่า ด้วยสถานการณ์ทางเศรษฐกิจและข้อจำกัดในปัจจุบัน มาตรการที่เหมาะสมควรเป็นการช่วยเหลือแบบเฉพาะกลุ่ม (Targeted Measures) เพื่อลดต้นทุน ควบคู่ไปดับการทำนโยบายปฏิรูปเศรษฐกิจเพื่อแก้ปัญหาเชิงโครงสร้างระยะยาว ส่งเสริมการลงทุน เพิ่มความสามารถในการแข่งขัน ลดกฎระเบียบ ลดการคอร์รัปชัน เพิ่มประสิทธิภาพในการทำงานของภาครัฐ และปฏิรูปการศึกษา

รัฐบาลใหม่กำลังจะออกมาตรการกระตุ้นเศรษฐกิจขนาดใหญ่มากที่สุดครั้งหนึ่งของประวัติศาสตร์การทำนโยบายไทย คือการแจกเงิน 10,000 บาทให้กับประชาชนทุกคนที่มีอายุ 16 ปีขึ้นไป ซึ่งคิดเป็นต้นทุนกว่า 560,000 ล้านบาท หรือคิดเป็นกว่า 16% ของงบประมาณและ 3.2% ของ GDP และยังมีมาตรการอุดหนุนด้านราคาอื่น ๆ เพิ่มเติมอีก เช่น การลดค่าไฟ ลดราคาน้ำมันดีเซลขายปลีก เป็นต้น ทำให้เกิดคำถามถึงความเหมาะสมและต้นทุนของนโยบายเหล่านี้ อาทิเช่น

• ภาวะเศรษฐกิจโลกและไทยในปัจจุบัน มีความท้าทายและความไม่แน่นอนหลายด้าน โดยเฉพาะจากปัญหาเชิงโครงสร้าง ซึ่งทำให้นโยบายกระตุ้นเศรษฐกิจที่เน้นด้านอุปสงค์อาจไม่ได้ส่งผลดีเหมือนอย่างที่เคยใช้ในอดีต

• ด้วยสภาพเศรษฐกิจที่ค่อย ๆ ฟื้นตัวกลับเข้าสู่ภาวะปกติ แม้จะยังช้ากว่าที่คาดไปบ้าง แต่มีความจำเป็นที่จะต้องใช้นโยบายแจกเงินถ้วนหน้าแบบเหวี่ยงแหหรือไม่? หรือนโยบายที่เหมาะสมกว่าควรจะเป็นนโยบายที่มุ่งเป้าหมายเฉพาะเจาะจง (targeted measures) มากกว่าหรือไม่? เพื่อลดต้นทุนทางการคลัง และเพื่อประสิทธิผลสูงสุดของนโยบาย

• การใช้นโยบายที่มีต้นทุนทางการคลังมหาศาลในภาวะปัจจุบันเหมาะสมหรือไม่? เนื่องจากความสามารถในการกระตุ้นเศรษฐกิจทางการคลังอยู่มีอยู่อย่างจำกัด มีการขาดดุลงบประมาณและหนี้สาธารณะอยู่ในระดับสูง นอกจากนี้ ความพยายามใช้นโยบายกึ่งการคลังที่ต้องมีการตั้งงบประมาณชดเชยในอนาคต โดยไม่นับรวมต้นทุนของนโยบายเหล่านี้ไว้ในกรอบงบประมาณและกรอบหนี้สาธารณะ และไม่มีนโยบายปฏิรูปด้านรายจ่ายและรายได้ในระยะข้างหน้าเพื่อลดการขาดดุลในระยะต่อไป สุ่มเสี่ยงต่อการถูกมองว่าขาดวินัยทางการคลัง และทำให้ประเทศมีโอกาสถูกปรับลดระดับความน่าเชื่อถือ ซึ่งจะส่งทำให้ต้นทุนทางการเงินของภาครัฐและเอกชนไทยปรับเพิ่มขึ้นได้อย่างมีนัยสำคัญ

• นโยบายอุดหนุนพลังงานอย่างถ้วนหน้า ในภาวะที่ราคาพลังงานในตลาดโลกกำลังปรับขึ้น จะทำให้ประเทศไทยนำเข้าพลังงานเพิ่มขึ้น ไปเพียงแต่กระทบต่อฐานะการเงินของภาครัฐที่ต้องแบกรับภาระการอุดหนุน แต่ยังอาจสร้างแรงกดดันไปถึงดุลบัญชีเดินสะพัดของไทย ให้ขาดดุลมากขึ้น จนเกิดปัญหาการขาดดุลแฝด (Twin deficits) ที่อาจกระทบต่อความเชื่อมั่นของค่าเงินบาทได้ โดยเฉพาะในวันที่อัตราดอกเบี้ยของไทยอยู่ในระดับต่ำกว่าอัตราดอกเบี้ยโลกค่อนข้างมาก

ปัญหาของเศรษฐกิจไทยในปัจจุบัน ไม่ได้มีเพียงปัญหาด้านอุปสงค์ แต่ปัญหาที่ใหญ่กว่า คือ ปัญหาความสามารถในการแข่งขันท่ามกลางปัญหาเชิงโครงสร้าง เช่น โครงสร้างประชากร การเปลี่ยนแปลงทางเทคโนโลยี คุณภาพการศึกษา และประเด็นด้านสิ่งแวดล้อม ปัญหาเหล่านี้ต้องการการปฏิรูปทางเศรษฐกิจด้านอุปทานอย่างจริงจัง แต่การใช้ทรัพยากรทางการคลังแบบทุบหม้อข้าวจะทำให้ทรัพยากรมีเหลืออยู่น้อยลงในการจัดการกับปัญหาใหญ่ที่จำเป็นต้องได้รับการแก้ไขเหล่านี้ KKP Research จึงขอชวนตั้งคำถามที่สำคัญเหล่านี้ เพื่อประเมินประโยชน์และต้นทุนทางเศรษฐกิจที่จะเกิดขึ้นจากนโยบายเหล่านี้ เพื่อพิจารณาว่าการดำเนินนโยบายเศรษฐกิจขนาดใหญ่ผ่านการแจกเงิน หรือการกระตุ้นอุปสงค์เป็นทางออกที่เหมาะสมหรือไม่สำหรับสถานการณ์เศรษฐกิจไทยในปัจจุบัน และหวังว่าจะได้เห็นนโยบายที่เน้นการปฏิรูปโครงสร้างเศรษฐกิจ เพื่อสร้างความสามารถในการแข่งขันของประเทศออกมามากขึ้น

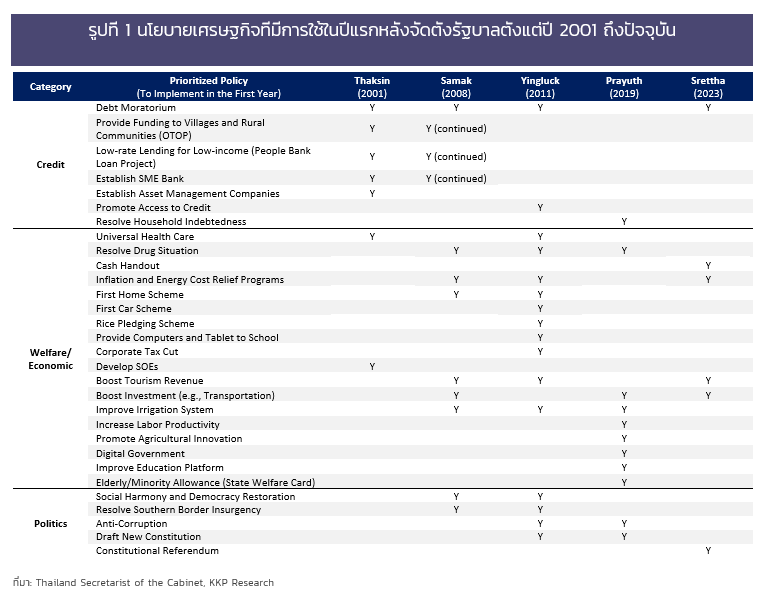

ย้อนอดีตกับนโยบายกระตุ้นเศรษฐกิจของไทย

รัฐบาลไทยในอดีตเคยมีการใช้นโยบายประชานิยม หรือการกระตุ้นเศรษฐกิจขนาดใหญ่เหมือนที่กำลังจะเกิดในรัฐบาลชุดนี้มาแล้วหลายครั้ง (รูปที่ 1) KKP Research ประเมินว่า ที่ผ่านมาการทำนโยบายเศรษฐกิจกระตุ้นเศรษฐกิจระยะสั้นในช่วงที่ประเทศไทยได้รับประโยชน์จากแรงหนุนปีก (tailwinds) จากปัจจัยภายนอก อาจทำให้ดูเหมือนว่านโยบายที่ทำในช่วงเวลานั้นเป็นนโยบายที่ประสบความสำเร็จ ขณะที่ข้อจำกัดด้านนโยบายและต้นทุนต่อเศรษฐกิจไทยในอดีตอาจจะไม่ได้สูงมาก ในความเป็นจริงแล้ว การเติบโตของเศรษฐกิจไทยในอดีตอาจมิได้เป็นผลจากนโยบายกระตุ้นเศรษฐกิจของภาครัฐเพียงอย่างเดียว แต่มีแรงส่งสำคัญมาจากปัจจัยภายนอกประเทศที่สนับสนุนให้เศรษฐกิจไทยขยายตัวได้อย่างก้าวกระโดด โดยเฉพาะจากการเติบโตของภาคการส่งออก

ในช่วงหลังปี 1997 หรือวิกฤติต้มยำกุ้ง (Asian Financial Crisis) เป็นช่วงเวลาเดียวกันกับรัฐบาลออกนโยบายกระตุ้นเศรษฐกิจหลายมาตรการ เช่น การพักหนี้เกษตรกร หรือการอัดฉีดเงินไปสู่ชนบท แต่ปฏิเสธไม่ได้ว่าการเติบโตในระดับสูงของเศรษฐกิจส่วนหนึ่งเกิดขึ้นจากแรงหนุนใต้ปีก (Tailwinds) ที่มาจากการอ่อนค่าของเงินบาทและการเติบโตอย่างมากของโลกาภิวัฒน์

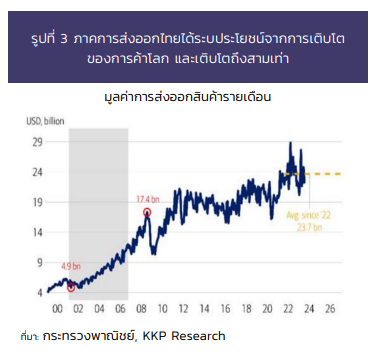

ในช่วงเวลานั้นเป็นช่วงเวลาเดียวกันกับที่เศรษฐกิจไทยได้รับแรงสนับสนุนจากการอ่อนค่าอย่างมากของค่าเงินบาทจาก 25 บาทไปเป็น 50 บาทต่อดอลลาร์สหรัฐฯ (รูปที่ 2) ซึ่งส่งผลให้การส่งออกเติบโตเพิ่มขึ้นถึง 3 เท่า (รูปที่ 3 ) ในขณะเดียวกันเศรษฐกิจโลกในช่วงเวลานี้ยังเติบโตได้ดีเริ่มจากระดับ 4% และดีขึ้นไปจนถึง 9% ส่งผลให้กิจกรรมการผลิตเติบโต และช่วยกระตุ้นให้เกิดการลงทุนภาคเอกชนในประเทศและดึงดูดการลงทุนทางตรงระหว่างประเทศ (FDI) การเติบโตอย่างก้าวกระโดดของเศรษฐกิจไทยหลังวิกฤติต้มยำกุ้งส่งผลให้ดุลการคลังพลิกกลับมาเกินดุลและหนี้สาธารณะต่อ GDP ของไทยปรับตัวลดลงจาก 55% มาเป็น 40% ในช่วงเวลานี้เศรษฐกิจไทยเติบโตได้เฉลี่ยประมาณปีละ 5% ในขณะที่การเติบโตของการใช้จ่ายภาครัฐอยู่ที่ประมาณ 4% ใน อย่างไรก็ดี ในยุคนี้ก็ได้มีการทำนโยบายเพื่อแก้ปัญหาเศรษฐกิจเชิงโครงสร้างและความเป็นอยู่คนหลายอย่าง ไม่ว่าจะเป็นการแก้ไขปัญหาสถาบันการเงิน การปฏิรูปรัฐวิสาหกิจ การลงทุนในโครงสร้างพื้นฐาน และการทำนโยบาย 30 บาทรักษาทุกโรค ซึ่งล้วนแล้วแต่เป็นโยบายที่นับได้ว่าประสบความสำเร็จอย่างมาก

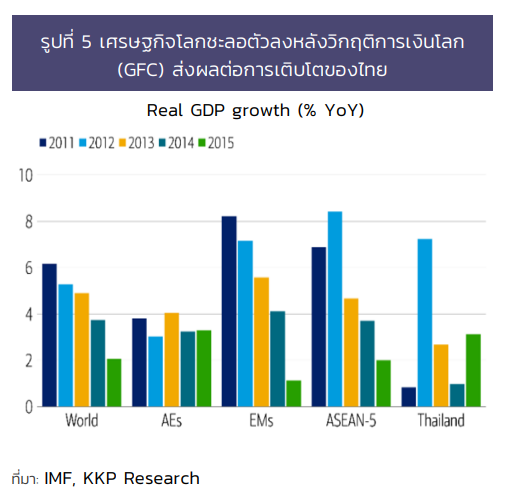

ในช่วงปี 2011-2014 เศรษฐกิจโลกอยู่ในภาวะชะลอตัวลงหลังเกิดวิกฤติเศรษฐกิจในสหรัฐฯ ในปี 2008 (Subprime crisis) ซึ่งลุกลามกลายเป็นวิกฤติการเงินไปทั่วโลก เศรษฐกิจโลกเติบโตเฉลี่ยได้ช้าลงจากระดับประมาณ 5% ต่อปี เหลือเพียงประมาณ 3% ต่อปีและมีแนวโน้มชะลอตัวลงเรื่อย ๆ (รูปที่ 5) ทำให้เศรษฐกิจไทยเติบโตได้ช้าลงตามไปด้วย ขณะเดียวกันในฝั่งของเศรษฐกิจในประเทศเศรษฐกิจไทยกำลังเผชิญปัญหาการเข้าสู่ประเทศกับดักรายได้ปานกลาง (Middle Income Trap) ซึ่งเกิดจากปัญหาเชิงโครงสร้างหลายด้าน ทั้งการเติบโตของอุตสาหกรรมที่ใกล้ถึงจุดอิ่มตัว จากการลดลงของจำนวนแรงงานและการลงทุนที่ชะลอตัวลง ซึ่งส่งผลให้รายได้ของแรงงานเติบโตได้อย่างจำกัดและหนี้ครัวเรือนปรับตัวเพิ่มสูงขึ้นอย่างมาก

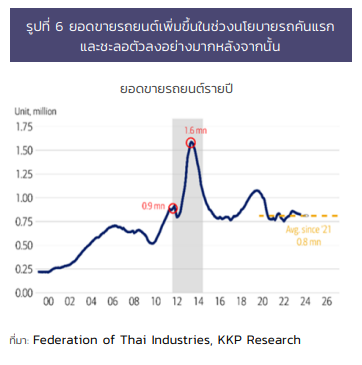

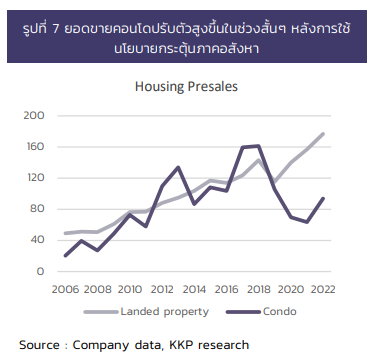

ด้วยภาวะเศรษฐกิจที่ไม่เอื้ออำนวย รัฐบาลมีการออกนโยบายการคลังเพื่อกระตุ้นเศรษฐกิจหลายโครงการ ตัวอย่างเช่น นโยบายรถคันแรก โครงการจำนำเข้า การอุดหนุนราคาพลังงาน การปรับขึ้นค่าแรงขั้นต่ำ และการลดภาษีเงินได้นิติบุคคล (Corporate Income Tax) จาก 30% เหลือ 20% อย่างไรก็ตาม นโยบายส่วนใหญ่ใช้ได้ผลในระยะสั้น ๆ เช่น การกระตุ้นยอดขายรถยนต์ในปี 2013 (รูปที่ 6 และ 7) ในขณะที่การลดภาษีเงินได้นิติบุคคลถึงแม้จะทำให้ตลาดหุ้นคึกคักขึ้นอย่างมาก แต่ไม่ได้ช่วยให้เกิดการลงทุนของภาคเอกชนที่เพิ่มขึ้น อีกทั้งยังทำให้ดุลการคลังกลับมาเป็นขาดดุล และมีภาระทางการคลังที่สูงขึ้น อัตราการเติบโตของเศรษฐกิจไทยในปี 2012 ขยายตัวได้มากถึง 7% แต่การเติบโตดังกล่าวเกิดขึ้นเพียงระยะสั้นโดยเศรษฐกิจไทยในปี 2013-2019 กลับมามีการเติบโตเฉลี่ยที่ประมาณ 3% ต่อปีเท่านั้น

บริบทเศรษฐกิจเปลี่ยน นโยบายกระตุ้นแบบเดิม แต่ผลไม่เหมือนเดิม

ในบริบทปัจจุบัน ปัจจัยที่เคยเป็นแรงหนุน (tailwinds) กลับกลายเป็นแรงต้าน (headwinds) ต่อเศรษฐกิจไทยมากขึ้นกว่าเดิม การเปลี่ยนแปลงเชิงโครงสร้างหลายด้านจากทั้งภายนอกประเทศและภายในประเทศ ทำให้เศรษฐกิจไทยยากที่จะกลับไปเติบโตในระดับสูงเหมือนก่อน และเผชิญความท้าทายที่เพิ่มขึ้นมากเมื่อเทียบกับสถานการณ์ในอดีต ไม่ว่าจะเป็นสถานการณ์เศรษฐกิจโลกชะลอตัวและภาวะการย้อนกลับของโลกาภิวัฒน์ (De-globalization) ซึ่งเกิดจากความขัดแย้งระหว่างประเทศที่มากขึ้น (Geopolitical conflicts) ส่งผลกระทบต่อการส่งออกของไทย อีกทั้ง การเติบโตของเศรษฐกิจจีนที่กำลังอยู่ในช่วงชะลอตัวสร้างแรงกดดันเพิ่มเติมต่อเศรษฐกิจไทยที่พึ่งพาจีนเพิ่มมากขึ้นในระยะหลัง

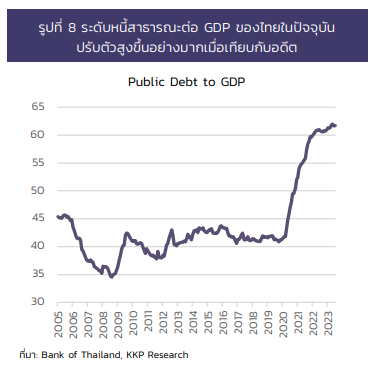

ขณะเดียวกันการลงทุนทางตรงระหว่างประเทศมายังไทยก็มีแนวโน้มลดลงต่อเนื่อง และมีคู่แข่งที่แข็งแกร่งมากขึ้นทั้งเวียดนาม และอินโดนีเซีย ยังไม่นับรวมข้อจำกัดทางโครงสร้างของไทยด้านอื่น ๆ ที่เพิ่มมากขึ้น ทั้งเรื่องโครงสร้างประชากรที่ไทยเข้าสู่สังคมสูงอายุอย่างเต็มตัวแล้ว ระดับหนี้สาธารณะในปัจจุบันที่เพิ่มสูงขึ้นกว่าเดิมอย่างมาก (รูปที่ 8) ซึ่งทำให้ข้อจำกัดและต้นทุนของการทำนโยบายกระตุ้นเศรษฐกิจสูงขึ้นกว่าเดิมมาก และทำให้นโยบายอย่างที่เคยทำในอดีตส่งผลบวกต่อประเทศน้อยลง ในขณะที่ผลกระทบด้านลบจะปรากฏชัดเจนขึ้น

การเปลี่ยนแปลงหลากหลายด้านทำให้ KKP Research ประเมินว่าการดำเนินนโยบายกระตุ้นเศรษฐกิจระยะสั้นภายใต้สถานการณ์แบบปัจจุบันจะส่งผลให้ทั้งประโยชน์ที่จะเกิดขึ้นต่อเศรษฐกิจลดน้อยลง และมีต้นทุนต่อเศรษฐกิจเพิ่มขึ้นกว่าในอดีตอย่างมาก ประโยชน์และความคุ้มค่าของของนโยบายที่จะเกิดขึ้นต่อเศรษฐกิจจำเป็นต้องถูกประเมินในหลายมิติ ทั้งในด้านบริบทเศรษฐกิจโลกและปัจจัยเชิงโครงสร้างที่เปลี่ยนแปลงไป ได้แก่

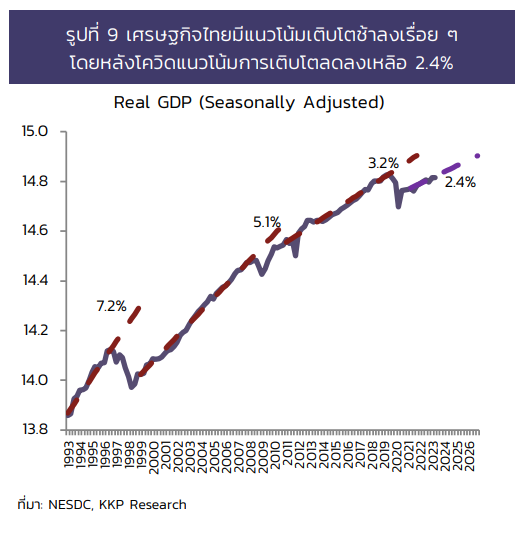

วัฏจักรเศรษฐกิจในระยะสั้น สังเกตได้จากเศรษฐกิจไทยไม่ได้เพิ่งชะลอตัวในช่วงนี้ หากย้อนหลังกลับไปดูการเติบโตของเศรษฐกิจไทยจะพบว่ามีแนวโน้มการเติบโตที่ชะลอตัวลงมาเรื่อย ๆ (รูปที่ 9) ดังที่ KKP Research เคยชี้ไว้ในบทความเรื่อง “นโยบายเศรษฐกิจที่หายไป ในวันที่เศรษฐกิจไทยไม่เหมือนเดิม” ซึ่งนำเสนอให้เห็นภาพว่าปัญหาเศรษฐกิจไทยเกิดขึ้นจากปัจจัยเชิงโครงสร้างในหลายมิติและกำลังทวีความรุนแรงขึ้น ไม่ว่าจะเป็นโครงสร้างประชากรที่เปลี่ยนไปทำให้ในอนาคตไทยจะขาดแคลนแรงงาน

การเปลี่ยนแปลงทางเทคโนโลยีใหม่ ๆ กำลังกระทบกับอุตสาหกรรมเก่าของไทย การศึกษาไทยที่ตามไม่ทันการเปลี่ยนแปลงของโลก เศรษฐกิจโลกที่ผ่านจุดสูงสุดของโลกาภิวัตน์ไปแล้ว เป็นต้น

ทั้งหมดนี้ทำให้เกิดปัญหารายได้ของแรงงานไทยไม่เติบโตจากผลิตภาพหรือศักยภาพของแรงงานไทยที่พัฒนาไม่ทันโลกที่เปลี่ยนแปลงไป ไม่ใช่ปัญหาชั่วคราวที่จะสามารถแก้ได้ด้วยมาตรการระยะสั้น มาตรการภาครัฐที่กำลังออกมาจึงเป็นเหมือนเป็นการกระตุ้นอุปสงค์ท่ามกลางเศรษฐกิจไทยที่เจอการเปลี่ยนแปลงเชิงโครงสร้างด้านอุปทาน ซึ่งเป็นการแก้ปัญหาที่ไม่ตรงจุดและไม่ยั่งยืน

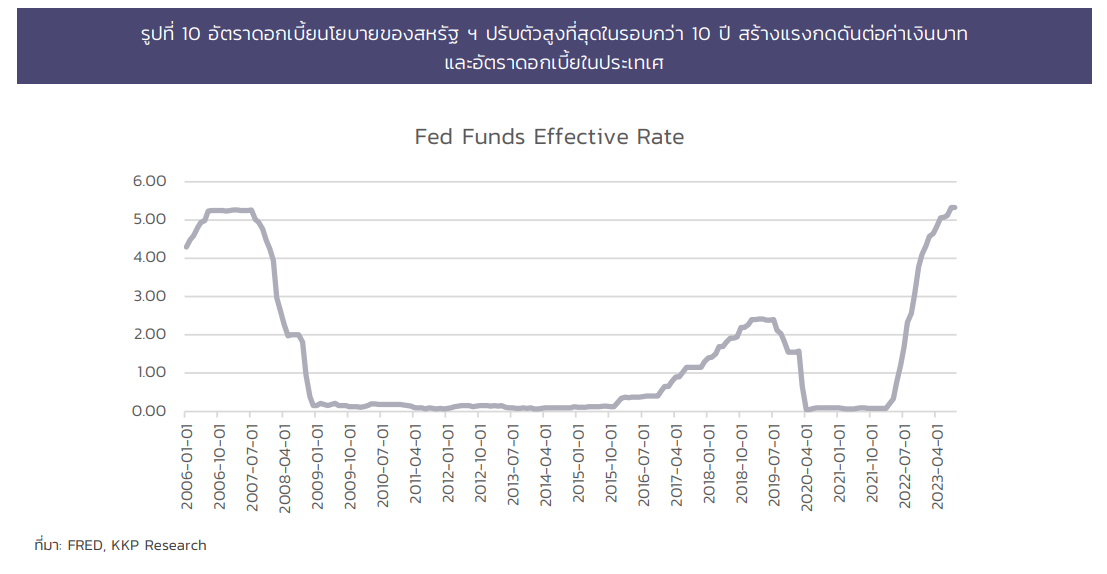

(2) วัฏจักรเศรษฐกิจโลก สินเชื่อในประเทศ และอัตราดอกเบี้ยขาขึ้นทั่วโลก นอกจากปัจจัยเชิงโครงสร้าง ปัจจัยเชิงวัฏจักรที่มาจากภาวะเศรษฐกิจการเงินโลก ทำให้เศรษฐกิจไทยกำลังเจอแรงกดดันซึ่งจะส่งผลกระทบต่อการบริโภคและการเติบโตของสินเชื่อในประเทศในช่วงเวลาที่หนี้ครัวเรือนสูงเป็นประวัติการณ์ ซึ่งเป็นเรื่องที่รัฐบาลไทยไม่สามารถควบคุมหรือป้องกันได้ในฐานะที่ไทยเป็นประเทศเศรษฐกิจเปิดขนาดเล็กที่มีความเชื่อมโยงอย่างมากกับภาวะเศรษฐกิจและการเงินโลก (รูปที่ 10)

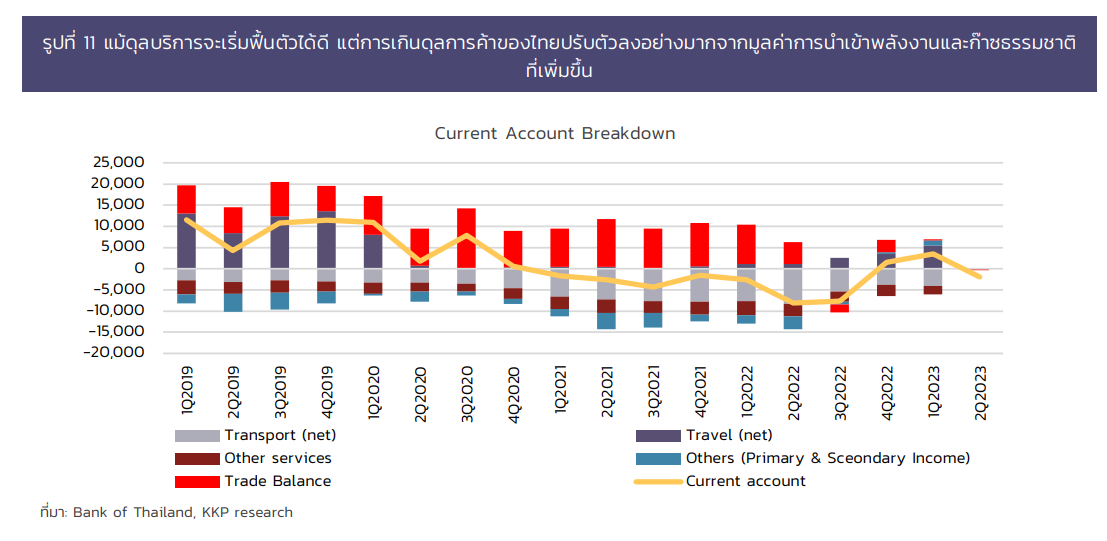

(3) เสถียรภาพทางเศรษฐกิจของไทยอ่อนแอลง การทำนโยบายแจกเงินในลักษณะนี้จำเป็นต้องระวังต้นทุนที่เพิ่มขึ้นมากตามมา ผลกระทบอาจใหญ่กว่าที่คิดในสองมิติ คือ ด้านต่างประเทศในช่วงที่ตลาดการเงินยังมีความไม่แน่นอนสูง ประกอบกับในปัจจุบันเสถียรภาพด้านต่างประเทศของไทยมีแนวโน้มอ่อนแอลงจากดุลบัญชีเดินสะพัดไทยที่ยังไม่กลับมาเกินดุล (รูปที่ 11) การใช้จ่ายภาครัฐที่เพิ่มขึ้นจะทำให้ค่าเงินมีความผันผวนได้ง่ายขึ้น นอกจากนี้ การทำนโยบายหลายอย่างพร้อมกันทั้งการอุดหนุนราคาและการแจกเงินอาจนำไปสู่ปัญหาเรื่อง “วินัยทางการคลัง” เพราะปัจจุบันหนี้สาธารณะของไทยอยู่ในระดับที่สูงกว่าในอดีตและใกล้แตะกรอบบนที่ 70% ทำให้รัฐอาจต้องเก็บภาษีเพิ่มขึ้นในอนาคต โดยเฉพาะภายใต้ภาวะการขาดดุลทางการคลังในระยะยาวที่คาดว่าจะมีแนวโน้มเพิ่มสูงขึ้นเรื่อย ๆ อยู่แล้วตามโครงสร้างประชากรที่รัฐต้อใช้เงินอุดหนุนผู้สูงอายุมากขึ้น

KKP ประเมินแจกเงินและมาตรการกระตุ้นใช้งบ 3.6% ของ GDP แต่กระตุ้นเศรษฐกิจได้เพียง 1%

KKP Research รวบรวมผลการศึกษาจากทั้งไทยและต่างประเทศ พบว่าผลที่เกิดขึ้นต่อเศรษฐกิจ หรือเรียกว่าตัวทวีทางการคลัง (Fiscal Multiplier) มีขนาดต่ำกว่า 1 เท่าแทบทั้งสิ้น (รูปที่ 12)

หมายความว่าเงินทุก 1 บาทที่ภาครัฐใช้ในการทำนโยบาย ส่งผลต่อเศรษฐกิจน้อยกว่า 1 บาท ซึ่งเกิดจากหลายปัจจัย คือ 1) การใช้จ่ายที่เพิ่มขึ้นของคนส่วนใหญ่เป็นการใช้จ่ายเพื่อทดแทนสินค้าเดิมที่มีการใช้จ่ายอยู่แล้ว ตัวอย่างเช่น การซื้อสินค้าจำเป็นที่ใช้ภายในบ้าน การซื้ออาหาร ทำให้การแจกเงินไม่ได้สร้างอุปสงค์ใหม่ทั้งหมด 2) การใช้จ่ายบางส่วนมีสัดส่วนของการนำเข้าค่อนข้างสูง (Import Leakage) ตัวอย่างเช่น การใช้เงินเพื่อซื้อโทรศัพท์มือถือซึ่งไม่ได้ผลิตในไทยจะไม่ส่งผลบวกต่อการเติบโตของเศรษฐกิจไทย และ 3) อาจมีการนำอุปสงค์ในอนาคตมาใช้ ทำให้มีการปรับลดการใช้จ่ายเมื่อโครงการจบลง นอกจากนี้ยังมีความเป็นไปได้สูงที่ไม่ใช่ประชาชนทุกคนที่จะเข้าร่วมและใช้จ่ายเงินทั้งหมด

ปัจจัยทั้งหมดทำให้ผลต่อเศรษฐกิจในภาพรวมจะต่ำกว่าต้นทุนด้านการคลัง KKP Research ประเมินว่ามาตรการกระตุ้นเศรษฐกิจทั้งหมดที่รัฐบาลใหม่กำลังจะดำเนินการจะช่วยกระตุ้น GDP เพิ่มขึ้นเพียงประมาณ 1.0-1.2% (รูปที่ 13) จากต้นทุนด้านงบประมาณที่ต้องใช้สูงถึงกว่า 3.6% ของ GDP หรือคิดเป็น 18% ของวงเงินงบประมาณเดิม อย่างไรก็ตาม ผลกระทบยังมีความไม่แน่นอนขึ้นอยู่กับว่ารัฐบาลจะทำนโยบายนี้จะใช้เงินผ่านการตัดงบเก่าบางส่วน และเป็นการขาดดุลเพิ่มเติมมากน้อยเพียงใด ด้วยลักษณะของมาตรการที่เป็นการกระตุ้นอุปสงค์ในระยะสั้นเท่านั้น KKP Research ประเมินว่าผลบวกต่อเศรษฐกิจจะเกิดแค่เพียงในระยะสั้นที่มีการใช้มาตรการในปี 2024 เท่านั้น และคาดว่าปี 2025 การเติบโตของเศรษฐกิจไทยจะกลับมาชะลอตัวลงอีกครั้ง

โดยทั่วไปนโยบายประชานิยมผ่านการกระตุ้นอุปสงค์ขนาดใหญ่ รวมถึงมาตรการพักหนี้แบบหว่านแห ไม่เหมาะสมกับภาวะที่เศรษฐกิจไม่ได้ประสบภาวะวิกฤต การแจกเงินเป็นหนึ่งในเครื่องมือนโยบายที่มีการใช้งานอยู่บ้าง แต่โดยทั่วไปการใช้มาตรการลักษณะนี้ควรใช้ในยามที่เศรษฐกิจอยู่ในภาวะที่มีการชะลอตัวลงอย่างมาก ตัวอย่างเช่น สถานการณ์การระบาดของโควิด-19 ที่รายได้ของประชาชนถูกกระทบอย่างหนักทำให้ภาครัฐหลายแห่งในโลกต้องช่วยแบกรับภาระแทนประชาชนเพื่อประคองให้เศรษฐกิจไม่ชะลอตัวมากเกินไปและกระทบกับความเป็นอยู่ของประชาชน ซึ่งไม่ใช่สถานการณ์ของไทยในปัจจุบันที่ผ่านพ้นช่วงวิกฤตมาแล้ว อีกทั้งในกรณีของมาตรการพักหนี้ การดำเนินนโยบายดังกล่าวในช่วงเวลาปกติอาจบั่นทอนวินัยทางการเงินของผู้มีหนี้ และส่งต่อพฤติกรรมการจ่ายหนี้ของลูกหนี้ (Moral Hazard) เช่น การตั้งใจผิดนัดชำระหนี้เพื่อให้ได้เข้าร่วมมาตรการ เป็นต้น

ต้นทุนเศรษฐกิจที่คาดไม่ถึง

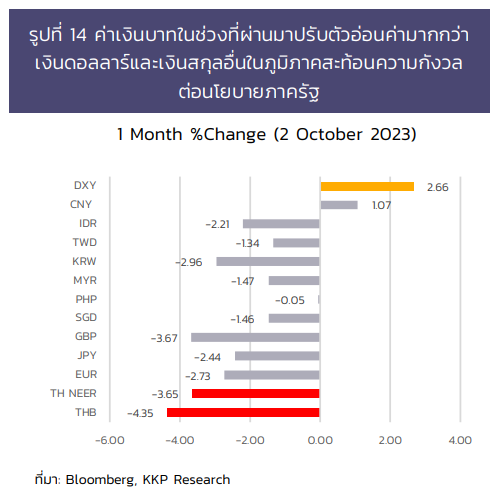

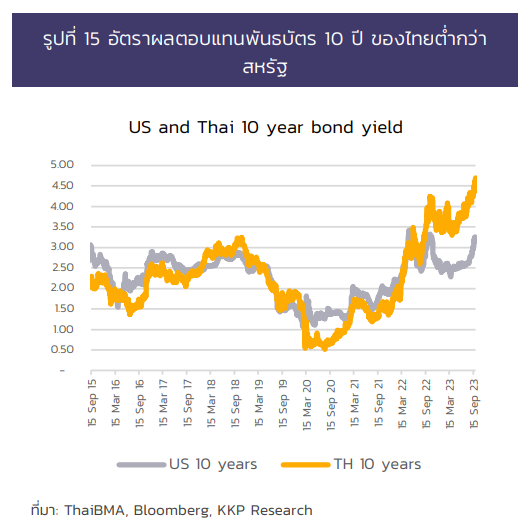

นอกจากผลประโยชน์ต่อเศรษฐกิจจากนโยบายกระตุ้นเศรษฐกิจจะลดน้อยลงท่ามกลางบริบทของโลกและไทยที่เปลี่ยนไปแล้ว KKP Research ยังกังวลต่อผลกระทบทางอ้อมที่ภาครัฐอาจประเมินไม่ครบถ้วนหรือละเลยไป ซึ่งไม่ได้มีเฉพาะต้นทุนทางการคลังแต่จะยังส่งผลต่อเศรษฐกิจและตลาดการเงินในอีกหลายมิติตามมา ซึ่งเริ่มสะท้อนผ่านตลาดการเงินในช่วงที่ผ่านมา KKP Research ประเมินว่าการปรับเพิ่มขึ้นของอัตราดอกเบี้ยระยะยาวและการปรับอ่อนค่าอย่างรวดเร็วของค่าเงินบาทตลอดช่วงเดือนกันยายนที่ผ่านมา ในระดับที่เร็วขึ้นกว่าปกติและมากกว่าประเทศอื่น ๆ ในภูมิภาคเป็นครั้งแรกในรอบหลายเดือน (รูปที่ 14) สะท้อนความกังวลของตลาดต่อต้นทุนจากการใช้จ่ายของภาครัฐที่จะเพิ่มขึ้นในปีหน้าในหลายประเด็น คือ

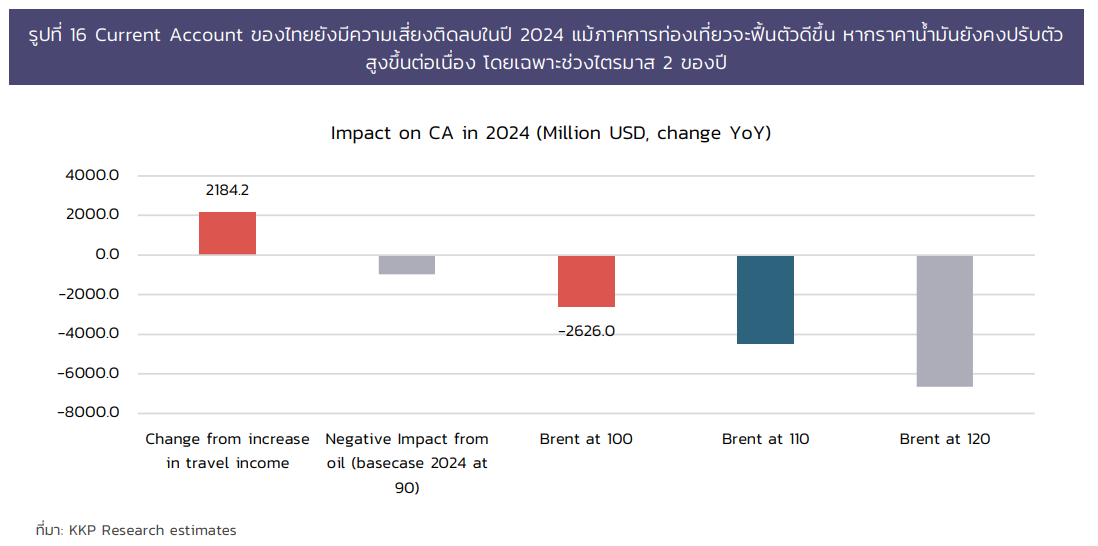

1) การใช้จ่ายภาครัฐที่จะเพิ่มขึ้นอย่างมากและการตรึงราคาสินค้าในประเทศ จะนำประเทศเข้าสู่ภาวะ Twin deficits และส่งผลอย่างมากต่อตลาดการเงิน ความกังวลของนักลงทุนที่สะท้อนในตลาดอัตราแลกเปลี่ยนในช่วงที่ผ่านมาเกิดขึ้นพร้อมกับสถานการณ์ที่อัตราดอกเบี้ยไทยอยู่ในระดับที่ต่ำกว่าสหรัฐฯ อย่างมากในปัจจุบัน (รูปที่ 15) ราคาน้ำมันดิบโลกเริ่มกลับมาปรับตัวสูงขึ้นทำให้ไทยที่เป็นประเทศนำเข้าน้ำมันมีการขาดดุลการค้ามากขึ้น (รูปที่ 16) ทั้งหมดนี้สร้างแรงกดดันด้านอ่อนค่าเพิ่มขึ้นต่อค่าเงินบาท

ในสถานการณ์นี้เมื่อรัฐบาลไทยมีการใช้นโยบายกระตุ้นเศรษฐกิจทั้งการแจกเงินและการอุดหนุนราคาสินค้า จึงสร้างความกังวลต่อตลาดการเงินเพิ่มเติมเพราะอาจส่งผลสำคัญให้เกิดปัญหา Twin Deficit หรือการขาดดุลการคลังพร้อมกับการขาดดุลการค้าได้ เพราะการกระตุ้นเศรษฐกิจและตรึงราคาน้ำมันจะทำให้การนำเข้าสินค้าและน้ำมันยังสามารถขยายตัวได้ในปีหน้า ซึ่งอาจทำให้ดุลการค้า (การส่งออกลบการนำเข้า) และดุลบัญชีเดินสะพัดพลิกกลับมาติดลบได้อีกครั้งในช่วงไตรมาส 2 ปีหน้าแม้การท่องเที่ยวจะฟื้นตัวแล้วก็ตาม ซึ่งสร้างความเสี่ยงให้เงินบาทยังอยู่ในทิศทางอ่อนค่าต่อไปได้

2) การขาดดุลของภาครัฐ ภาระจากมาตรการกึ่งการคลังที่เพิ่มขึ้นอย่างมาก และความกังวลต่อวินัยทางการคลังของรัฐ เพิ่มความเสี่ยงให้รัฐบาลไทยอาจถูกลดอันดับความน่าเชื่อถือลง การขาดดุลทางการคลังและภาระกึ่งการคลังที่มากขึ้นหมายความว่าภาครัฐจำเป็นต้องมีการกู้เงินเพิ่มมากขึ้นด้วย ซึ่งส่วนสำคัญคือการกู้เงินผ่านตลาดพันธบัตร หรือการใช้เงินผ่านสถาบันการเงินของรัฐ การใช้จ่ายที่เพิ่มขึ้น สภาพคล่องในตลาดที่ตึงตัวจะทำให้ต้นทุนทางการเงิน หรืออัตราดอกเบี้ยทั้งในตลาดพันธบัตรและในธนาคารปรับตัวสูงขึ้นในระยะข้างหน้าได้ หรือเกิดเป็นปัญหาที่เรียกว่า “Crowding out effect” ความเสี่ยงสำคัญที่ต้องติดตาม คือ เมื่อมีการกู้เงินและหนี้สาธารณะปรับตัวสูงขึ้น และความกังวลเรื่องวินัยทางการคลังอาจทำให้ประเทศไทยถูกปรับลดอันดับความน่าเชื่อถือลง และหากเงินบาทปรับตัวเป็นทิศทางอ่อนค่าจะกลับมาส่งผลให้อัตราดอกเบี้ยในประเทศปรับตัวสูงขึ้นตามสหรัฐฯ ได้

3) ต้นทุนที่สำคัญที่สุด คือต้นทุนค่าเสียโอกาสในการนำเงินไปใช้เพื่อสนับสนุนการปฏิรูปเศรษฐกิจไทยเชิงโครงสร้างในระยะยาว งานวิจัยชิ้นใหม่เรื่อง “Populist Leaders and the Economy”1 ชี้ว่าการทำนโยบายประชานิยม จะทำให้โอกาสในการเติบโตของรายได้ต่อหัวในระยะยาวลดลงประมาณ 10% เมื่อเทียบประเทศที่ไม่ทำนโยบายประชานิยม นโยบายที่เน้นกระตุ้นระยะสั้นแต่ขาดการวางแผนระยะยาวจะเป็นปัจจัยฉุดเศรษฐกิจในที่สุด การใช้จ่ายในจำนวนเงินมากถึง 560,000 ล้านบาทจะทำให้รัฐบาลไทยมีต้นทุนค่าเสียโอกาสในการนำเงินไปใช้ลงทุนในโครงการอื่น ๆ ที่เกิดประโยชน์กับเศรษฐกิจอย่างยั่งยืนในระยะยาว

ปัจจัยทั้งหมดนี้ทั้งโครงสร้างเศรษฐกิจที่เปลี่ยนไป วัฏจักรเศรษฐกิจที่ไม่เอื้ออำนวย โครงสร้างเศรษฐกิจไทยที่อ่อนแอ ผลของการแจกเงินต่อเศรษฐกิจที่มีไม่มากจากประสบการณ์ในอดีต และต้นทุนทางอ้อมต่อตลาดการเงินที่มีแนวโน้มสูงขึ้นอย่างมาก ทำให้ KKP Research ประเมินว่าการดำเนินนโยบายกระตุ้นเศรษฐกิจในครั้งนี้จะประสบความสำเร็จยากขึ้น และมีต้นทุนต่อเศรษฐกิจที่สูงขึ้นมากเมื่อเทียบกับการทำนโยบายในอดีต และอาจเป็นการทำนโยบายที่ประโยชน์ที่ได้ไม่คุ้มกับต้นทุนที่ต้องเสียไป

ตั้งคำถามทำไมต้องแจกเงินทุกคน นโยบายเศรษฐกิจยังไม่ตรงจุด

KKP Research ประเมินว่าการทำนโยบายเศรษฐกิจของรัฐบาลปัจจุบันยังไม่ตรงจุดโดยเฉพาะการแจกเงินคนทั้งประเทศซึ่งอาจไม่มีความจำเป็นสำหรับบางคนและมีต้นทุนที่สูงเกินไปอย่างไม่คุ้มค่า ในขณะที่ภาครัฐขาดแผนการพัฒนาเศรษฐกิจระยะยาวที่ชัดเจน การทำนโยบายเศรษฐกิจไม่ได้มีเฉพาะแจกเงิน ไม่ว่าจะเป็นมาตรการกระตุ้นเศรษฐกิจระยะสั้นรูปแบบอื่น ๆ แนวทางมาตรการบรรเทาผลกระทบทางเศรษฐกิจในปัจจุบัน คือ

1) KKP Research ประเมินว่ามาตรการให้ความช่วยเหลือแบบเฉพาะกลุ่ม (targeted measures) เหมาะสมมากกว่ากับบริบทของเศรษฐกิจไทยที่การฟื้นตัวของเศรษฐกิจไม่ทั่วถึง ซึ่งแม้จะทำได้ยากกว่าและต้องอาศัยข้อมูลในการประเมินอย่างถูกต้อง แต่ก็จะสามารถลดต้นทุนในการดำเนินนโยบายได้มากและมีประสิทธิผลคุ้มค่ามากกว่าการหว่านแหแจกทุกคนถ้วนหน้า ตัวอย่างที่สามารถทำได้ไม่ยากนัก คือ การกำหนดเงื่อนไขการแจกเงิน (means test) เช่น หากมีรายได้เกินระดับหนึ่ง หรือทรัพยสินที่พิสูจน์ได้เกินระดับหนึ่ง จะไม่ได้รับการแจกเงิน เป็นต้น หรือการทำนโยบายโดยใช้รัฐสวัสดิการเพื่อช่วยเหลือคนเฉพาะกลุ่มที่จำเป็นต้องพึ่งพาความช่วยเหลือจากภาครัฐมากที่สุด เป็นต้น นอกจากนี้ยังมีนโยบายทางเลือกอื่น ๆ ที่ใช้ต้นทุนต่ำกว่าในการบรรเทาผลกระทบทางเศรษฐกิจ ซึ่งเป็นทางเลือกที่รัฐบาลสามารถนำไปใช้แทนการแจกเงินและอาจให้ผลที่มากกว่าได้หากภาครัฐเชื่อว่าเศรษฐกิจไทยในปัจจุบันอยู่ในภาวะชะลอตัว

2) นโยบายภาครัฐไทยจำเป็นอย่างยิ่งที่จะต้องมุ่งแก้ปัญหาเชิงโครงสร้างในระยะยาวฝั่งอุปทานของเศรษฐกิจไทย เพื่อเพิ่มศักยภาพและผลิตภาพการผลิตเพื่อทดแทนแรงงานที่หายไป ในช่วงหลังวิกฤติโควิด ไม่เพียงแต่รายได้ของครัวเรือนที่ถูกกระทบ แต่การลงทุนเพื่อพัฒนานวัตกรรมต่าง ๆ ได้รับผลกระทบและหยุดชะงักตามไปด้วย สิ่งที่ภาครัฐสามารถทำได้ดีกว่าการทำนโยบายกระตุ้นระยะสั้น คือ การให้ความสำคัญกับนโยบายที่มุ่งเน้นส่งเสริมให้เกิดการลงทุนในระยะยาว เช่น

2.1 นโยบายเพื่อลดอุปสรรคในการทำธุรกิจ และจัดสรรทรัพยากรจากภาคเศรษฐกิจที่อยู่ในโลกเก่าไปสู่ภาคเศรษฐกิจที่มีโอกาสเติบโตในอนาคต ตัวอย่าง เช่น การส่งเสริมให้เกิดการทำธุรกิจใหม่ การส่งเสริมการเข้าถึงเงินทุนของบริษัท สนับสนุนการวิจัยและพัฒนา เพื่อส่งเสริมความสามารถในการแข่งขันของประเทศในระยะยาว

2.2 โอกาสในการสร้างงานและพัฒนาคุณภาพ “คน” ในประเทศ ในช่วงเวลาที่มีการว่างงานหรือรายได้ของคนในภาคธุรกิจเดิมไม่เติบโตพร้อม ๆ กับเกิดธุรกิจใหม่ ๆ ผ่านการเปลี่ยนแปลงของเทคโนโลยีขึ้นเป็นจำนวนมาก นับเป็นโอกาสที่ภาครัฐสามารถเพิ่มการลงทุนด้านการศึกษาและการฝึกอบรมศักยภาพของแรงงานไปสู่ภาคธุรกิจใหม่ ๆ ซึ่งทำได้ทั้งการปรับปรุงหลักสูตรการศึกษา การเพิ่มการอบรมในระดับทำงาน ส่งเสริมให้เกิดการเรียนรู้ตลอดชีวิต และส่งเสริมการเข้าถึงการศึกษาของครัวเรือนรายได้น้อย

2.3 การส่งเสริมให้ประเทศไทยก้าวเข้าสู่ “Green Economy” ประเทศไทยจะเป็นหนึ่งในประเทศที่ได้รับผลกระทบมากที่สุดจากปัญหาการเปลี่ยนแปลงสภาพอากาศ (Climate Change) ตัวอย่างเช่น ในช่วงที่ผ่านมาการประสบความสำเร็จของภาคการท่องเที่ยวไทยไม่ได้คำนึงถึงผลกระทบที่เกิดขึ้นต่อสิ่งแวดล้อม ซึ่งประเทศไทยมีมาตรฐานด้านการรักษาสิ่งแวดล้อมในระดับที่ต่ำ เช่น ปริมาณขยะที่ไม่ได้รับการจัดการอย่างถูกวิธี มากเป็นลำดับต้น ๆ ของโลก หรือสถานการณ์ฝุ่น PM 2.5 ในประเทศก็ย้อนกลับมาเป็นปัจจัยที่กดดันการเติบโตของภาคการท่องเที่ยว การปรับปรุงเครื่องยนต์เดิมของเศรษฐกิจให้เป็นแรงส่งต่อเศรษฐกิจได้อย่างมั่นคงและยั่งยืนในระยะยาวเป็นอีกโจทย์ที่ภาครัฐควรเร่งดำเนินการ

นอกจากนี้ประเด็นความท้าทายของไทยยังมีอีกหลายเรื่องที่ยังไม่มีทางออก KKP Research เคยตั้ง 8 คำถามสำคัญที่ยังไม่มีคำตอบ ของความท้าทายของเศรษฐกิจไทยเอาไว้ก่อนหน้านี้ โดยสิ่งที่ภาครัฐสามารถทำได้และจะมีประโยชน์กับเศรษฐกิจไทยมากกว่า คือ การทำนโยบายเพื่อสร้างให้เกิดการแข่งขัน ลดกฎระเบียบที่ไม่จำเป็นและสร้างต้นทุนต่อการทำธุรกิจ ลดการคอร์รัปชันและเพิ่มประสิทธิภาพในการทำงานของภาครัฐ การสร้างกรอบเชิงสถาบันการเมืองและสถาบันเศรษฐกิจที่เป็นธรรมตรวจสอบได้ และที่สำคัญที่สุดคือการลงทุนเพื่อแก้ไขปัญหาการศึกษาไทยที่มีความสำคัญมากขึ้นเรื่อย ๆ ต่อเศรษฐกิจในระยะต่อไป

Reference:

1 Manuel Funke, Moritz Schularick, Christoph Trebesch (2022) “Populist Leaders and the Economy,” CEPR Discussion Paper DP15405