Economic

เข้าใจ Algo Trading เมื่อเทคโนโลยีรุกคืบในโลกการลงทุน

- 03 ส.ค. 66

- 18,719

Key Takeaways:

- KKP Research โดยเกียรตินาคินภัทรมองว่า Algo Trading ที่เข้ามามีบทบาทมากขึ้นในตลาดหุ้นไทย นับเป็นพัฒนาการของการซื้อขายหลักทรัพย์อีกรูปแบบหนึ่งที่มาพร้อมกับความก้าวหน้าทางเทคโนโลยีและการเข้าถึงข้อมูลที่เพิ่มขึ้น อีกทั้งเป็นพัฒนาการที่สอดคล้องกับประเทศพัฒนาแล้วทั่วโลก

- งานศึกษาส่วนมากพบว่า Algo Trading ส่งผลดีต่อตลาดทุนใน 3 ด้านด้วยกัน ได้แก่ การช่วยเพิ่มสภาพคล่องให้กับตลาด การช่วยเพิ่มประสิทธิภาพของตลาดผ่านราคาหลักทรัพย์ที่สามารถสะท้อนปัจจัยพื้นฐานและข้อมูลล่าสุดได้รวดเร็วขึ้น และการช่วยลดความผันผวนของตลาดในระยะสั้น อย่างไรก็ตาม ในภาวะที่ตลาดผันผวนสูง Algo Trading อาจทำให้สภาพคล่องตึงตัวกว่าปกติและเพิ่มความผันผวนให้กับตลาดได้

- Algo Trading ประเภท High-Frequency Trading (HFT) มักกระจุกตัวอยู่ในหุ้นขนาดใหญ่ และต้องอยู่ภายใต้กฎเกณฑ์ที่เข้มงวดเช่นเดียวกับนักลงทุนกลุ่มอื่น Algo/HFT ไม่ได้กระทบต่อนักลงทุนรายย่อยทั่วไปโดยตรง เนื่องจากนักลงทุนรายย่อยส่วนใหญ่ไม่ได้แข่งกับ Algo/HFT โดยเฉพาะกลุ่มที่เน้นลงทุนระยะยาวโดยอ้างอิงปัจจัยพื้นฐาน ในอีกมุมหนึ่ง ความก้าวหน้าทางเทคโนโลยีช่วยเพิ่มโอกาสให้กับนักลงทุนรายย่อยที่สามารถเข้าถึงเครื่องมือที่ช่วยในการตัดสินใจซื้อขายหุ้นได้อย่างมีประสิทธิภาพมากขึ้น

- มูลค่าการซื้อขายในตลาดหุ้นไทยที่ลดลง โดยเฉพาะในกลุ่มนักลงทุนรายย่อย สะท้อนปัญหาเชิงโครงสร้างเศรษฐกิจและตลาดทุนไทย ที่ทำให้ผลตอบแทนของการลงทุนในตลาดหุ้นไทยมีแนวโน้มลดลงอย่างต่อเนื่อง รวมถึงเหตุการณ์ในตลาดทุนไทยในปีที่ผ่านมาที่ซ้ำเติมความเชื่อมั่นของนักลงทุน ประกอบกับทางเลือกการลงทุนในต่างประเทศที่เปิดกว้างขึ้น

ในช่วง 2-3 ปีที่ผ่านมา การส่งคำสั่งซื้อขายหลักทรัพย์โดยใช้โปรแกรมคอมพิวเตอร์ หรือ Algorithmic Trading (Algo Trading) เริ่มเข้ามามีบทบาทในตลาดทุนไทยมากขึ้น ทำให้ได้รับความสนใจในวงกว้าง และเกิดเป็นประเด็นถกเถียงอย่างกว้างขวางถึงผลกระทบและความเหมาะสมของการนำ Algo Trading มาใช้ในตลาดทุนไทย นี่จึงเป็นโอกาสของการทำความรู้จักกับ Algo Trading เพื่อให้เข้าใจว่าเทคโนโลยีนี้มีประโยชน์หรือผลกระทบอย่างไร ไม่ว่าต่อตัวนักลงทุนสถาบัน นักลงทุนรายใหญ่ นักลงทุนรายย่อย หรือแม้กระทั่งตลาดทุนและระบบเศรษฐกิจไทย

Algo Trading คืออะไร

Algo Trading หรือ Automated Trading คือ กลยุทธ์การซื้อขายหลักทรัพย์ โดยมีการนำโปรแกรมคอมพิวเตอร์เข้ามาช่วยในการส่งคำสั่งซื้อขาย โดยมีการกำหนด ‘Algorithm’ คือ กระบวนการหรือสูตรการคำนวณที่เป็นลำดับขั้นตอนที่ชัดเจนในการประมวลผลล่วงหน้าให้กับโปรแกรมคอมพิวเตอร์ เพื่อให้โปรแกรมส่งคำสั่งซื้อขายโดยอัตโนมัติตามเงื่อนไขที่ตั้งไว้ โดยไม่ต้องผ่านการพิจารณาของคน เช่น ผู้จัดการกองทุน หรือ Dealer เลย ซึ่งนอกจากจะช่วยให้การส่งคำสั่งทำได้อย่างรวดเร็วแล้ว การอาศัยระบบคอมพิวเตอร์มาช่วยวิเคราะห์ข้อมูลทางสถิติในปริมาณมาก ยังช่วยให้สามารถตัดสินใจส่งคำสั่งซื้อขายได้อย่างเที่ยงตรงและมีประสิทธิภาพ ไม่ถูกกระทบหรือหวั่นไหวได้ง่ายตามอารมณ์ของมนุษย์

Algo Trading เป็นเพียงการนำเทคโนโลยีมาช่วยประมวลผลข้อมูลในรูปแบบที่ผู้ใช้งานกำหนดไว้ล่วงหน้าเท่านั้น แต่ไม่ได้เป็นระบบอัจฉริยะที่สามารถสร้างกลยุทธ์การเทรดขึ้นมาเองได้หากผู้ใช้งานไม่ได้เขียนโปรแกรมและระบุเงื่อนไขต่าง ๆ ไว้ ดังนั้น การนำเทคโนโลยีมาเป็นเครื่องมือช่วยในการเทรดต้องอาศัยความรู้ ความเข้าใจ รวมถึงข้อมูลและปัจจัยต่าง ๆ ที่ถูกต้อง เพราะ Algo Trading จะไม่สามารถทำงานได้ดี หรือตรงตามวัตถุประสงค์ที่ผู้ใช้ต้องการได้ หากหลักการทำงานของโปรแกรมหรือข้อมูลที่นำมาใช้ประมวลผลในการทำงานนั้นไม่ถูกต้อง

ขณะที่ High-Frequency Trading (HFT) นั้น เป็นคำศัพท์กว้าง ๆ ที่ใช้เรียกรูปแบบการเทรดที่มีความถี่ในการซื้อขายสูงกว่าปกติ ที่เน้นความเร็วในการประมวลผล และส่งคำสั่งซื้อขาย HFT ถือเป็นวิวัฒนาการของตลาดทุนที่มีการนำเทคโนโลยีเข้ามาช่วยเช่นเดียวกับ Algo Trading ผสมกับการใช้โครงสร้างพื้นฐานด้าน IT มาใช้ประโยชน์อย่างเต็มที่มากขึ้น สิ่งที่ตามมาคือทำให้เราสามารถนำกลยุทธ์ที่มีมาอยู่ช้านาน อย่างเช่น การทำ Market Making หรือการทำให้เกิดสภาพคล่องอย่างเพียงพอในตลาด ซึ่งก่อนหน้านี้อาจทำอย่างไม่มีประสิทธิภาพและมีข้อจำกัดเรื่องการประมวลข้อมูลที่มีความซับซ้อนสูง แต่ปัจจุบันสามารถทำงานได้อย่างรวดเร็วและมีประสิทธิภาพมากขึ้น อนึ่ง HFT ไม่ได้ทำให้กลยุทธ์ฉลาดขึ้นแต่อย่างใด HFT เพียงแค่เปิดโอกาสให้กลยุทธ์การเทรดสามารถกำหนดค่า Time Frame หรือค่าตัวแปรต่าง ๆ ที่อิงกับเวลา ได้ถี่และละเอียดขึ้น เช่น จากรายวัน รายชั่วโมง มาเป็นรายวินาที หรือเสี้ยววินาที เป็นต้น

อย่างไรก็ตาม Algo Trading ส่วนมากมักมาพร้อมกับความสามารถในการซื้อขายหลักทรัพย์ที่รวดเร็วกว่าเดิมมาก เนื่องจากความเร็วของคอมพิวเตอร์ในการเข้าถึง ประมวลผล และส่งข้อมูล จึงทำให้ HFT ถูกนำมาใช้พูดถึงลักษณะการซื้อขายของ Algo Trading มากขึ้นในวงกว้าง

Algo Trading มีกี่ประเภท

Algo Trading สามารถแบ่งออกได้เป็นสองประเภทใหญ่ ๆ ด้วยกัน คือ Execution Algo และ Model Algo โดยมีวัตถุประสงค์และลักษณะของการเทรดที่แตกต่างกัน ดังนี้

- Execution Algo คือชุดคำสั่งซื้อขายหลักทรัพย์ที่ใช้ในการจัดการคำสั่งซื้อขายที่มีปริมาณมาก และมีจำนวนที่จะซื้อหรือขายที่ชัดเจนแล้ว ยกตัวอย่างเช่น นักลงทุนต้องการซื้อหุ้นจำนวน 1 ล้านหุ้น นักลงทุนสามารถใช้ประโยชน์จาก Execution Algo ในการซอยคำสั่งซื้อชุดนี้ ออกเป็นคำสั่งย่อยหลาย ๆ คำสั่ง และทยอยซื้อเพื่อให้เกิดผลกระทบจากการเปลี่ยนแปลงของราคา หรือ market impact ให้น้อยที่สุด ทำให้การซื้อขายหุ้นมีประสิทธิภาพมากขึ้นและมีต้นทุนที่ถูกลงกว่าการซื้อทั้งหมดในครั้งเดียว รูปแบบของ Execution Algo นั้นมีความหลากหลาย บางระบบจะทำการซอยคำสั่งซื้อหรือขายตามเวลาที่กำหนด (Time-Weighted Average Price: TWAP) อย่างเช่น ทุก ๆ 10 นาที หรือบางระบบจะใช้การซอยคำสั่งตามสัดส่วนของปริมาณซื้อขาย (Volume-Weighted Average Price: VWAP) ที่เกิดขึ้นในขณะนั้น เพื่อให้ราคาที่ซื้อขายได้จริงใกล้เคียงหรือดีกว่าราคาเฉลี่ยของทั้งวันนั้น เป็นต้น

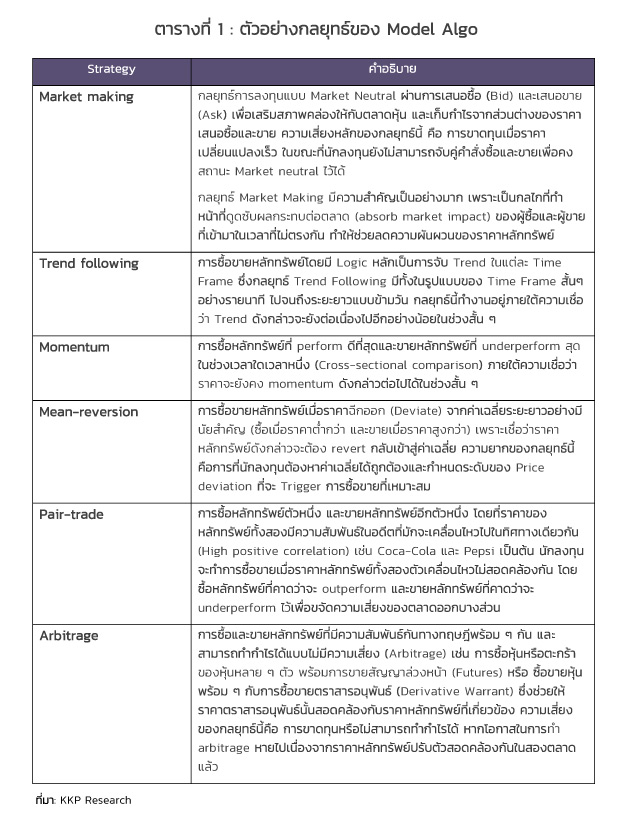

- Model Algo คือการส่งคำสั่งซื้อขายตามกลยุทธ์การลงทุนที่มีการกำหนดไว้ ซึ่งมีความซับซ้อนเพิ่มขึ้นเนื่องจากต้องมีการประมวลผลตามกลยุทธ์ก่อนสร้างคำสั่งซื้อหรือขายให้ชัดเจน โดยกลยุทธ์ของ Model Algo มีหลากหลายรูปแบบ (ตารางที่ 1) ยกตัวอย่างเช่น กลยุทธ์การเทรดที่ต้องการซื้อหรือขายหลักทรัพย์ หากมี price mismatch หรือมีโอกาสในการทำกำไรจากส่วนต่างของราคาหลักทรัพย์ทั้งสอง หรือตะกร้าของหลักทรัพย์เกิดขึ้น ผู้ออกแบบ Model Algo ต้องหาโมเดลเพื่อสร้างกฎเกณฑ์ต่าง ๆ ในการส่งคำสั่งซื้อขายด้วยโปรแกรมคอมพิวเตอร์ ไม่ว่าจะเป็น การหาค่าความสัมพันธ์ (Correlation) ระหว่างหลักทรัพย์ มูลค่าที่แท้จริงของหลักทรัพย์ (Fair Value) รวมไปถึงการวางกรอบบริหารความเสี่ยงต่าง ๆ เช่น การกำหนดการขาดทุนสูงสุด (Loss Limit) และมูลค่าหลักทรัพย์ที่สามารถถือและซื้อขายได้ เป็นต้น

พัฒนาการของ Algo Trading ในไทยและต่างประเทศ

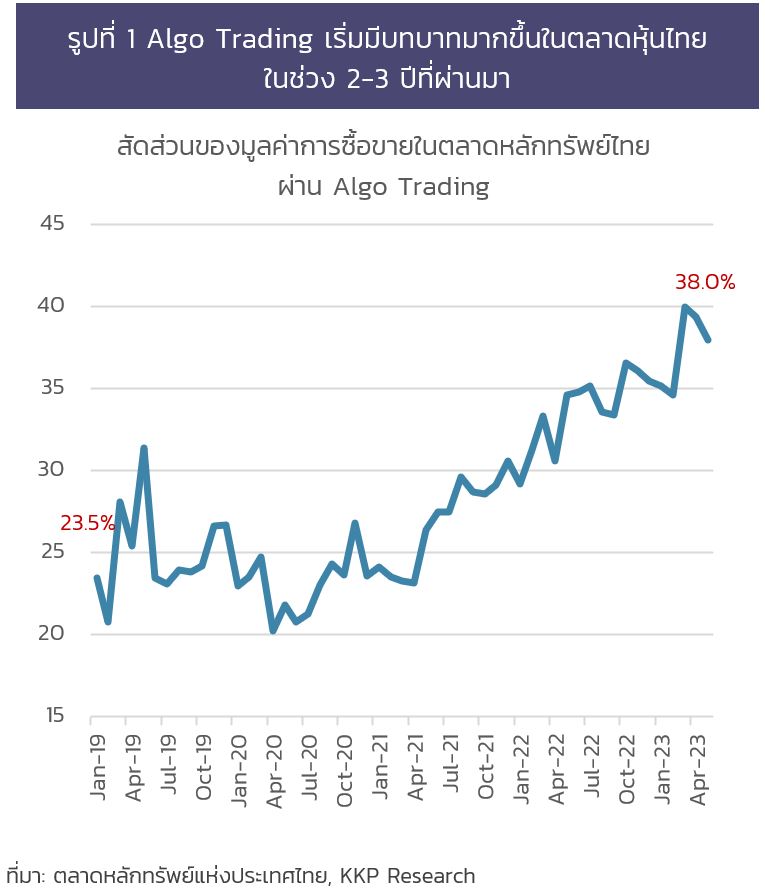

Algo Trading ในไทยเริ่มเติบโตและมีบทบาทมากขึ้นในช่วง 2-3 ปีที่ผ่านมา โดยจากเดิมที่เคยมีส่วนแบ่งตลาดอยู่ที่ประมาณ 25% ของมูลค่าการซื้อขายหลักทรัพย์ทั้งหมดในปี 2019 ได้ปรับเพิ่มขึ้นตั้งแต่ช่วงกลางปี 2021 จนปัจจุบันมีส่วนแบ่งตลาดราว 38% ของมูลค่าซื้อขายทั้งหมด (รูปที่ 1) แต่สัดส่วนนี้ยังถือว่าต่ำและพัฒนาค่อนข้างช้าหากเทียบกับประเทศพัฒนาแล้ว เช่น สหรัฐอเมริกา ญี่ปุ่น และกลุ่มประเทศยุโรป ในสหรัฐฯ มากกว่า 70% ของมูลค่าการซื้อขายทั้งหมดในตลาดหุ้น (Equities) เป็นการซื้อขายผ่านระบบ Algo Trading เพิ่มขึ้นจาก 15% ในปี 2003 สำหรับตลาดในกลุ่มประเทศยุโรปและตลาดหลักในเอเชีย Algo Trading คิดเป็นสัดส่วนสูงถึง 60-75% ของมูลค่าการซื้อขายโดยรวมเช่นกัน1

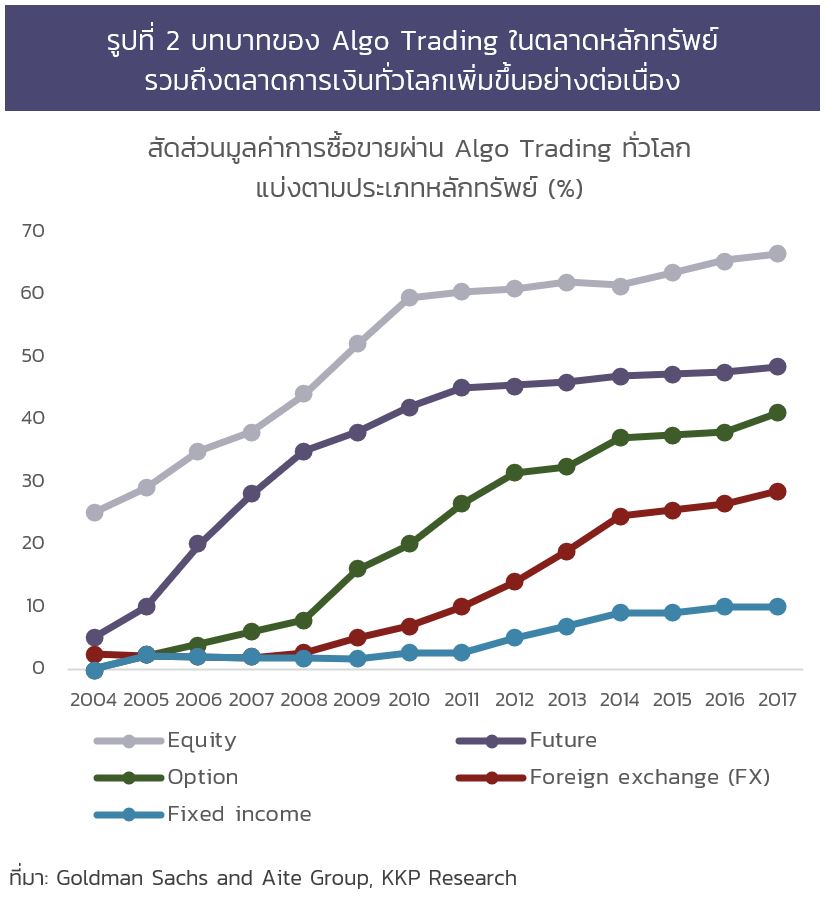

นอกจากแนวโน้มการนำ Algo Trading มาใช้ในการซื้อขายหลักทรัพย์ที่เพิ่มขึ้นในหลายประเทศแล้ว ยังเห็นแนวโน้มการนำ Algo Trading มาใช้เพิ่มขึ้นในการซื้อขายหลักทรัพย์ทุกประเภท โดย Goldman Sachs และ Aite Group ได้รวบรวมข้อมูลสัดส่วนของ Algo Trading ในตลาดซื้อขายหลักทรัพย์ทั่วโลก พบว่าสัดส่วนของ Algo Trading ในตลาดซื้อขายล่วงหน้า (Futures) ตลาดตราสารสิทธิ์ (Options) ตลาดซื้อขายอัตราแลกเปลี่ยน (FX market) และตลาดตราสารหนี้ (Fixed income) มีสัดส่วนเพิ่มสูงขึ้นเร็วเช่นกันตั้งแต่ในช่วงปี 2006-2015 (รูปที่ 2) โดยตลาดหุ้นยังคงมีส่วนแบ่งตลาดของ Algo Trading สูงที่สุดในบรรดาหลักทรัพย์ทั้งหมด

ผลกระทบของ Algo Trading ต่อตลาดทุน

บทบาทที่เพิ่มขึ้นของ Algo Trading อาจส่งผลกระทบที่แตกต่างกันในแต่ละกลุ่มผู้เล่นในตลาด สำหรับผลกระทบต่อภาพรวมของตลาดทุน งานศึกษาหลายชิ้นบ่งชี้ว่า การเข้ามาของ Algo Trading และ HFT โดยรวมช่วยให้เกิดประโยชน์ต่อตลาดทุนใน 3 ด้าน2 ดังนี้

- ด้านสภาพคล่อง มีงานศึกษา3 ที่พบว่า Algo Trading และ HFT ช่วยเพิ่มสภาพคล่องให้กับตลาด และลดส่วนต่างระหว่างราคาเสนอซื้อและเสนอขาย (Bid-Ask Spread) โดยเฉพาะกลยุทธ์ Algo Trading แบบ Market Making ที่สามารถประมวลผลข้อมูลและส่งคำสั่งซื้อได้รวดเร็วขึ้น จึงช่วยลดปัญหา Information Asymmetry ทำให้ส่วนต่างระหว่างราคาเสนอซื้อขายแคบลงได้ ซึ่งงานศึกษายังพบอีกว่า bid-ask spread ที่แคบลงจากผลของ Algo Trading และ HFT ช่วยลดต้นทุนการซื้อขายให้กับนักลงทุนรายย่อย ขณะที่ผลต่อต้นทุนการซื้อขายของนักลงทุนสถาบันยังไม่เป็นที่แน่ชัด โดยงานศึกษาหนึ่ง4 พบว่า HFT เพิ่มต้นทุนให้กับนักลงทุนสถาบันขนาดใหญ่ที่มีปริมาณการเทรดมากกว่า 2 ล้านดอลลาร์สหรัฐฯ ต่อคำสั่ง แต่ช่วยลดต้นทุนให้กับนักลงทุนสถาบันที่มีขนาดการเทรดเล็กกว่านั้น อย่างไรก็ตาม มีงานศึกษา5 พบว่า HFT ทำให้ราคาหุ้นและสภาพคล่องในตลาดเคลื่อนไหวไปในทิศทางเดียวกันมากขึ้น ทำให้ในช่วงที่ตลาดหุ้นเป็นช่วงขาลงหรือมีความไม่แน่นอนสูง สภาพคล่องในตลาดอาจตึงตัวขึ้นได้เนื่องจาก Market Maker กลุ่มดังกล่าวถอดคำสั่งซื้อขายออกไปพร้อม ๆ กัน

- ด้านประสิทธิภาพของตลาด พบว่า Algo Trading และ HFT ช่วยให้ราคาหลักทรัพย์สะท้อนราคาตามปัจจัยพื้นฐานได้อย่างมีประสิทธิภาพมากขึ้น จากการประมวลข้อมูลที่เกี่ยวข้องกับมูลค่าพื้นฐานของหลักทรัพย์ได้อย่างรวดเร็ว ช่วยให้กระบวนการ Price discovery เกิดได้เร็วขึ้น ทำให้ราคาตลาดไม่แตกต่างกับมูลค่าพื้นฐานมากจนเกินไป งานศึกษาหนึ่ง6 พบว่า HFT มักจะซื้อขายในทิศทางเดียวกับทิศทางราคาที่เปลี่ยนไปถาวร และซื้อขายในทิศทางตรงกันข้ามเมื่อราคามีการเคลื่อนไหวแบบผิดเพี้ยนชั่วคราว

- ด้านความผันผวน งานศึกษาส่วนมากพบว่า Algo Trading และ HFT ช่วยลดความผันผวนระยะสั้นได้ภายใต้ภาวะตลาดปกติ จากการแข่งขันที่เพิ่มขึ้นในกลุ่ม HFT ที่เป็น Market Makers ซึ่งมักจะซื้อขายในทิศทางตรงข้ามกับราคาเมื่อราคาของหุ้นเปลี่ยนไปชั่วคราว7 อย่างไรก็ตาม ในช่วงวิกฤตที่ตลาดหุ้นมีความผันผวนสูง พบว่า HFT อาจมีส่วนทำให้ราคาหุ้นลดลงรุนแรงขึ้น เนื่องจากราคาหุ้นที่ตกลงทำให้ HFT ถอนคำสั่งซื้อและสภาพคล่องออกจากตลาด8

เมื่อ Algo Trading มา หมดยุคของนักลงทุนรายย่อยแล้วจริงหรือ?

บทบาทที่เพิ่มขึ้นของ Algo Trading และ HFT ทำให้เกิดการเปลี่ยนแปลงทั้งในด้านโครงสร้างผู้เล่นในตลาด รวมไปถึงพฤติกรรมด้านราคาและสภาพคล่องในตลาดทุน และอาจจะกระทบต่อผู้ออกตราสารอนุพันธ์บางประเภท ที่ต้องมีการวางคำสั่งเสนอซื้อและเสนอขาย เพื่อจัดหาสภาพคล่อง ซึ่งอาจปรับเปลี่ยนคำสั่งไม่ทันนักลงทุนประเภท HFT ที่มีความเร็วในการส่งคำสั่งมากกว่า และในขณะเดียวกันก็เกิดข้อกังวลว่า Algo Trading และ HFT ที่มีความได้เปรียบด้านความเร็วในการประมวลผลข้อมูลและส่งคำสั่งซื้อขาย จะทำให้นักลงทุนรายย่อยถูกเอาเปรียบ หมดหนทางทำกำไรในตลาดหุ้นและอาจทำให้นักลงทุนรายย่อยหายไปจากตลาดทุนในที่สุด

ถึงแม้ว่ายังไม่มีงานศึกษาเชิงลึกถึงผลกระทบเชิงลบต่อนักลงทุนกลุ่มต่าง ๆ ในไทยจากการเพิ่มขึ้นของ Algo/HFT แต่ด้วยหลักการเหตุผลและข้อมูลในเบื้องต้นต่างก็ชี้ว่าผลกระทบต่อนักลงทุนรายย่อยอาจไม่รุนแรงอย่างที่ถูกพูดถึง จากประสบการณ์ของต่างประเทศที่ HFT มีบทบาทในตลาดทุนมายาวนานและในสัดส่วนที่สูงมาก ก็ไม่ปรากฏหลักฐานว่าสร้างความเสียหายต่อนักลงทุนรายย่อยในวงกว้าง อีกทั้งในภาพรวมนักลงทุนโดยทั่วไปกลับได้รับประโยชน์จากการที่ต้นทุนการทำธุรกรรมลดลงเนื่องจากสภาพคล่องและการแข่งขันในตลาดที่เพิ่มขึ้น

4 เหตุผลสำคัญที่อธิบายว่าทำไม Algo Trading ไม่ได้สร้างผลกระทบต่อนักลงทุนรายย่อยทั่วไปโดยตรง มีดังนี้

ประการที่ 1: นักลงทุนรายย่อยส่วนใหญ่ไม่ได้แข่งกับ Algo/HFT

การเกิดขึ้นของ Algo/HFT อาจจะส่งผลกระทบโดยตรงต่อนักลงทุนที่ใช้กลยุทธ์การลงทุนแบบเดียวกับผู้เล่นกลุ่ม Algo/HFT ซึ่งส่วนใหญ่เป็นการเก็งกำไรในกรอบเวลาเพียงไม่กี่วินาทีจากการขยับขึ้นลงของราคาซื้อขาย ด้วยการวิเคราะห์สัญญาณตลาดจากการประมวลผลข้อมูลหลากหลายรูปแบบ เปรียบเสมือนการแข่งคิดเลขเร็วระหว่างคนที่ใช้เครื่องคิดเลขกับคนที่ไม่ใช้เครื่องคิดเลข ซึ่งแน่นอนว่าภายใต้โจทย์เดียวกัน คนที่ใช้ประโยชน์จากเทคโนโลยีจะสามารถคิดคำนวณ ย่อยข้อมูลปริมาณมหาศาล และสามารถส่งคำสั่งซื้อขายได้รวดเร็วและมีประสิทธิภาพมากกว่า ก็สามารถที่จะส่งคำสั่งได้ก่อน ซึ่งเป็นการยากที่นักลงทุนรายย่อยโดยทั่วไป ที่ส่งคำสั่งซื้อขายด้วยมือ จะสามารถทำได้รวดเร็วและแม่นยำได้เท่ากับระบบคอมพิวเตอร์ที่มีความเร็วสูง

สำหรับนักลงทุนรายย่อยส่วนใหญ่ในตลาดที่ลงทุนโดยอ้างอิงกับปัจจัยพื้นฐาน หรือถือครองหุ้นระยะยาว ไม่ได้มุ่งหวังทำกำไรด้วยความเร็วในกรอบเวลาสั้น ๆ แทบจะไม่ได้รับผลกระทบทางลบจาก Algo/HFT หรืออาจจะได้รับผลทางบวกด้วยซ้ำจากสภาพคล่องในตลาดที่เพิ่มขึ้น ความผันผวนที่ลดลง และจากระดับราคาหุ้นในตลาดที่สะท้อนปัจจัยพื้นฐานตามความเป็นจริง ไม่ถูกบิดเบือนจากกลุ่มผู้เล่นกลุ่มใดกลุ่มหนึ่ง9

นอกจากนี้ ในความเป็นจริงแล้ว นักลงทุนในประเทศไทยมีการซื้อขายหลักทรัพย์กับเครื่องคอมพิวเตอร์ หรือ Algo Trading ที่อยู่ในตลาดมายาวนานกว่า 10 ปีแล้ว ยกตัวอย่างเช่น การซื้อขาย Derivative Warrants (DW) ซึ่งบริษัทหลักทรัพย์เป็นผู้ออก โดยการวางคำสั่งเสนอซื้อและเสนอขาย (bid/offer) ของผู้ออก DW ในฐานะ Market Maker จำเป็นที่จะต้องใช้ Algo เข้ามาช่วย เพราะเกินความสามารถที่ Market Maker จะวาง bid/offer ด้วยมือบนหลักทรัพย์นับร้อยตัวได้ในเวลาเดียวกัน ซึ่งกลยุทธ์ของ Algo มีหลายรูปแบบทั้งในการจัดการคำสั่งซื้อขาย และการบริหารความเสี่ยง (Hedging) ดังนั้น Algo Trading จึงไม่ใช่เรื่องใหม่ในตลาดหลักทรัพย์ไทย และสัดส่วนของ Algo Trading ที่เพิ่มขึ้นส่วนหนึ่งก็สะท้อนการทำธุรกรรมในหลักทรัพย์ที่มีความซับซ้อนขึ้น และการใช้ประโยชน์จากเทคโนโลยีมาใช้เป็นเครื่องมือเพิ่มประสิทธิภาพในการซื้อขายหลักทรัพย์

ประการที่ 2: ในตลาดหุ้นไทย HFT มีสัดส่วนน้อยและกระจุกตัวในหุ้นขนาดใหญ่ ขณะที่มูลค่าการซื้อขายที่ลดลงของรายย่อยส่วนใหญ่มาจากหุ้นขนาดกลางและเล็ก

ประเด็นหนึ่งที่ถูกอ้างอิงว่าเป็นเครื่องบ่งชี้ว่า HFT ทำให้ตลาดหุ้นไทยไม่เติบโตและนักลงทุนรายย่อยเสียหายจนต้องออกจากตลาด คือ มูลค่าการซื้อขายของตลาดหุ้นไทยที่ลดลงในระยะหลัง โดยเฉพาะมูลค่าการซื้อขายของนักลงทุนรายย่อย ข้อเท็จจริง คือ

(1) HFT ถึงแม้จะมีแนวโน้มเพิ่มขึ้น แต่ยังมีสัดส่วนที่น้อยเทียบกับมูลค่าการซื้อขายในตลาด โดยจากข้อมูลล่าสุด HFT คิดเป็นเพียง 11% ของมูลค่าซื้อขายในตลาดหลักทรัพย์ไทยในปี 2023 เทียบกับสัดส่วน 50% ในตลาดหลักทรัพย์สหรัฐอเมริกา และ 24-43% ในตลาดหลักทรัพย์ในกลุ่มประเทศยุโรป10

(2) HFT กระจุกตัวอยู่ในหลักทรัพย์ที่มีขนาดใหญ่ (กลุ่ม SET50) โดย 70% ของมูลค่าซื้อขายทั้งหมดของนักลงทุนกลุ่ม HFT อยู่ใน SET50 ในขณะที่มูลค่าการซื้อขายของนักลงทุนรายย่อยที่ลดลงในระยะหลังส่วนใหญ่มาจากการลดการลงทุนในหุ้นขนาดกลางและเล็กใน SET นอกจากนี้ หากมองจากมุมมองของหุ้นแต่ละตัวใน SET100 มูลค่าการซื้อขายโดย HFT ก็มีสัดส่วนเพียงไม่เกิน 15% ของมูลค่าซื้อขายหุ้นแต่ละตัว และสำหรับหุ้นขนาดกลางและเล็กนอกกลุ่ม SET100 สัดส่วนมูลค่าซื้อขายโดย HFT ก็ไม่เกิน 10% ในหุ้นแต่ละตัวเท่านั้น11

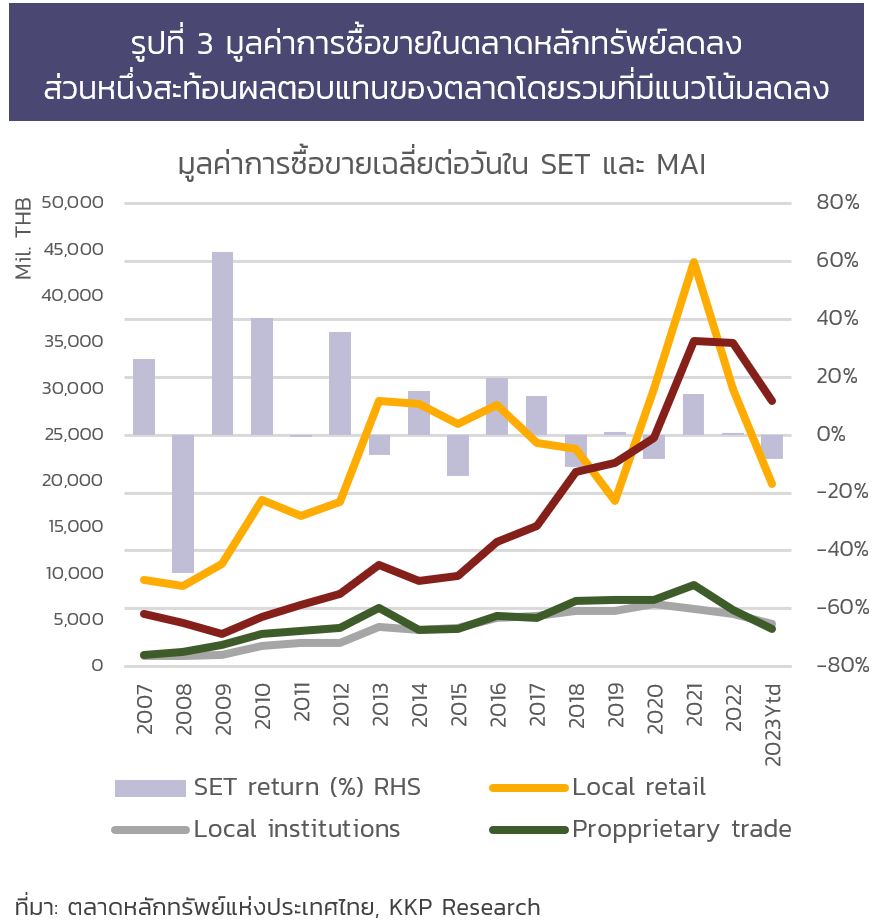

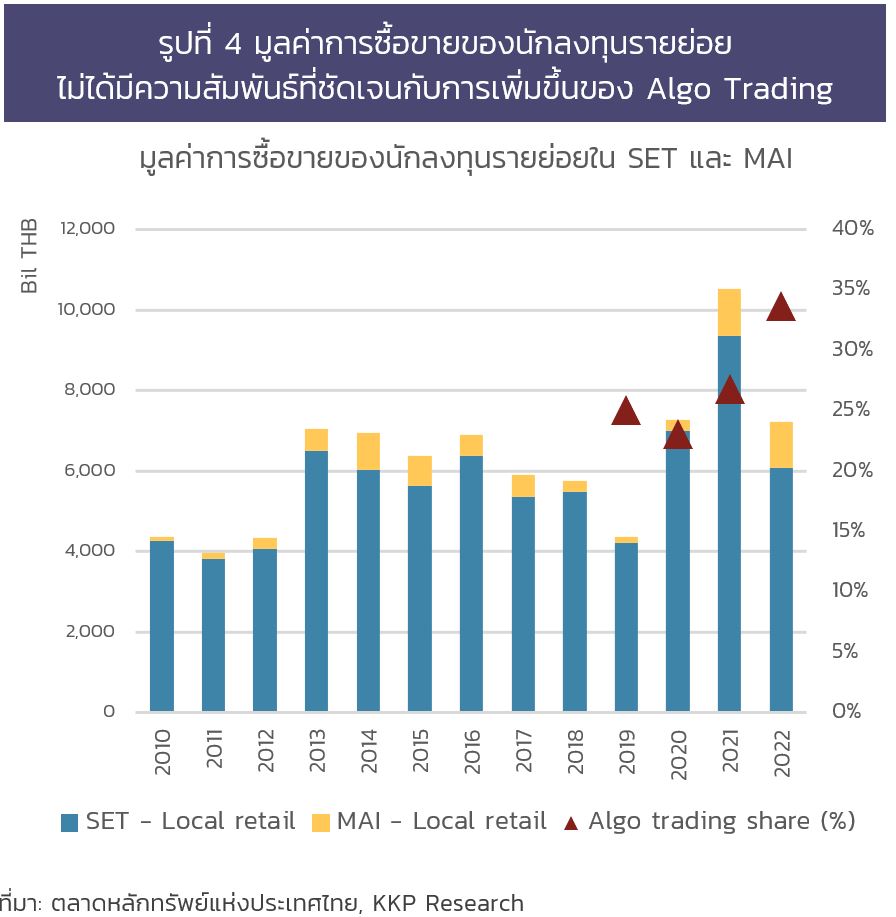

(3) มูลค่าการซื้อขายของนักลงทุนรายย่อยที่ไม่เพิ่มขึ้น หรือมีแนวโน้มลดลงในระยะหลังส่วนหนึ่งสะท้อนผลตอบแทนของตลาดโดยรวมที่มีแนวโน้มลดลง (รูปที่ 3) และไม่เห็นความสัมพันธ์ที่ชัดเจนกับการเพิ่มขึ้นของสัดส่วน Algo Trading (รูปที่ 4)

ประการที่ 3: นักลงทุนกลุ่ม Algo/HFT อยู่ภายใต้กฎเกณฑ์และมาตรฐานเดียวกันกับนักลงทุนกลุ่มอื่นๆ

แม้นักลงทุนกลุ่ม Algo/HFT มีการส่งคำสั่งปริมาณมากและรวดเร็ว แต่ก็ไม่สามารถเอาเปรียบด้วยการส่งคำสั่งที่ละเมิดกฎเกณฑ์ของตลาดได้ ตลาดหลักทรัพย์แห่งประเทศไทยมีหลักเกณฑ์และกระบวนการอย่างชัดเจนและรัดกุมในการลงทะเบียนและขออนุมัติการใช้ระบบ Algo Trading หรือเรียกอีกชื่อหนึ่งว่า Program Trading มีการพิจารณาถึงความเหมาะสมของกลยุทธ์ที่ใช้ส่งคำสั่งซื้อขาย และความพร้อมของระบบบริหารความเสี่ยง อีกทั้งยังมีการติดตามควบคุม และเฝ้าระวัง โดยใช้มาตรการรูปแบบต่าง ๆ ที่เข้มงวดกว่าการส่งคำสั่งของนักลงทุนทั่วไปที่ไม่ได้ใช้ Algo Trading เพื่อป้องกันไม่ให้เกิดการใช้ประโยชน์จากเทคโนโลยีมาเป็นเครื่องมือในการส่งคำสั่งซื้อขายในรูปแบบพฤติกรรมที่ผิดปกติและไม่เหมาะสม12

ประการที่ 4: ความก้าวหน้าทางเทคโนโลยีและการเพิ่มขึ้นของข้อมูล สร้างโอกาสให้นักลงทุนรายย่อยด้วยเช่นกัน

พัฒนาการด้านเทคโนโลยีและปริมาณข้อมูลที่เพิ่มขึ้น สร้างโอกาสให้กับนักลงทุนรายย่อยที่จะได้ประโยชน์จากเครื่องมือการวิเคราะห์ข้อมูลที่หลากหลายและรวดเร็วขึ้น จับสัญญาณตลาดได้ชัดเจนขึ้น และส่งคำสั่งซื้อได้สะดวกยิ่งขึ้น ซึ่งการนำเทคโนโลยีมาใช้เป็นเครื่องมือในการตัดสินใจลงทุนนั้น ต้องมีความรู้ความเข้าใจข้อมูลและวิธีการนำไปใช้อย่างถูกต้องเหมาะสม ซึ่งการใช้ Algorithm ไม่ได้เหมาะหรือเป็นคำตอบของทุกกลยุทธ์การลงทุน สิ่งที่ Algorithm ไม่สามารถทำได้ หรือทำไม่ได้ดีเท่าการตัดสินใจของคน คือ การเข้าใจข้อมูลที่ไม่ใช่ข้อมูลเชิงปริมาณ เช่น ข่าวบางประเภทที่อาจส่งผลกระทบต่อทิศทางราคาหุ้น และ Sentiment ของตลาด หรือการเชื่อมโยงปรากฎการณ์ต่าง ๆ ด้วยเหตุผลตรรกะเพื่อวิเคราะห์ผลกระทบต่อแนวโน้มปัจจัยพื้นฐานของบริษัท เป็นต้น ซึ่งนักลงทุนทั่วไปจะยิ่งได้ประโยชน์มากขึ้นจากการใช้ความได้เปรียบเหล่านี้ ประกอบกับเทคโนโลยีสมัยใหม่มาเป็นเครื่องมือประกอบการตัดสินใจลงทุน

นอกจากนี้ นักลงทุนที่สนใจยังสามารถพัฒนา Algorithm เป็นของตัวเอง ผ่านเครื่องมือและระบบที่สามารถเข้าถึงได้ง่ายและมีต้นทุนต่ำ เช่น Settrade Open API ซึ่งในปัจจุบันมีบริษัทหลักทรัพย์ที่เป็นสมาชิกของ SET และ TFEX เป็นผู้ให้บริการอยู่หลายรายด้วยกัน

ประเด็นใหญ่กว่า คือปัจจัยพื้นฐานของเศรษฐกิจและตลาดทุนไทย

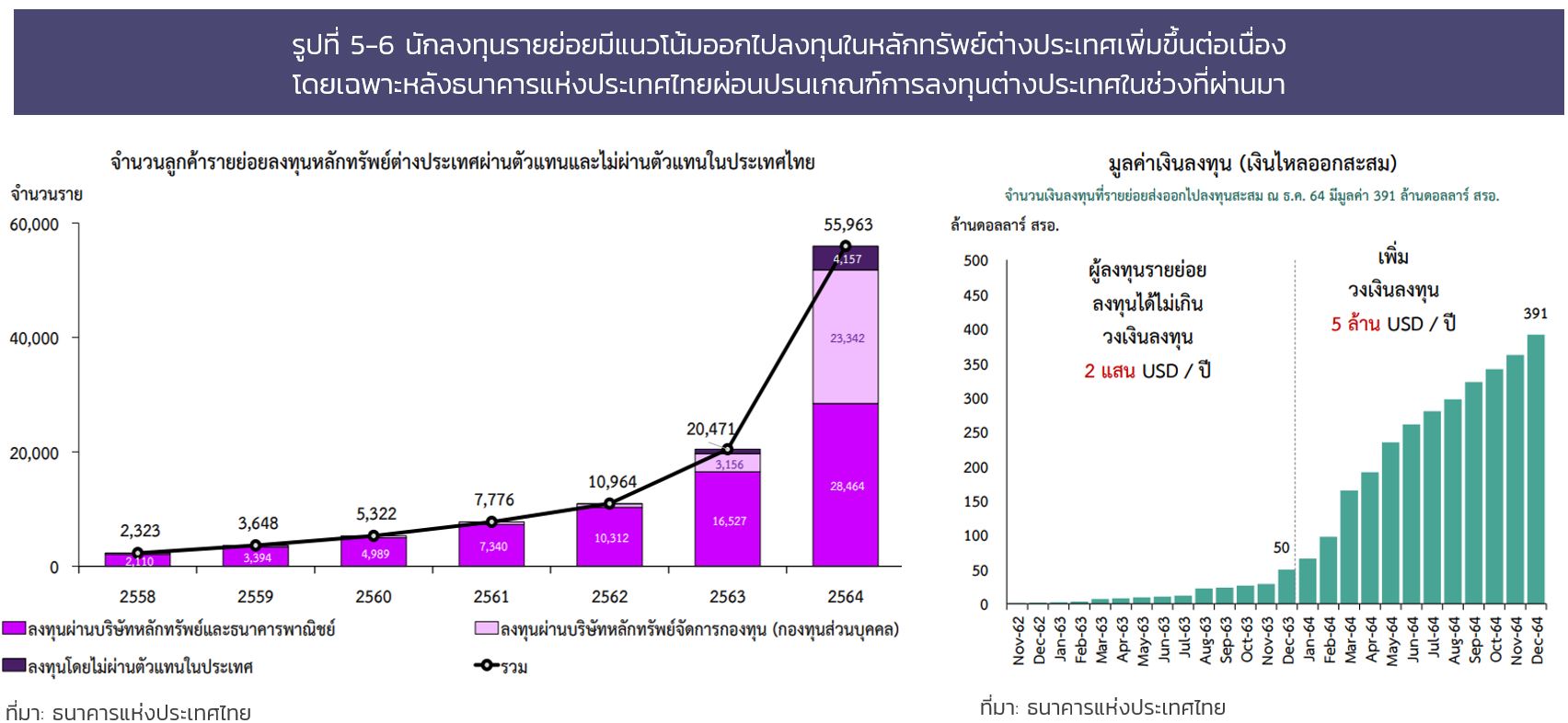

ปรากฎการณ์หนึ่งที่แสดงให้เห็นว่า มูลค่าการซื้อขายในตลาดหลักทรัพย์ไทยโดยรวม โดยเฉพาะมูลค่าซื้อขายของนักลงทุนรายย่อยที่ลดลง ส่วนหนึ่งสะท้อนโอกาสและทางเลือกในการลงทุนในต่างประเทศที่เปิดกว้างมากขึ้น ทำให้แนวโน้มการออกไปลงทุนของนักลงทุนรายย่อยในหลักทรัพย์ต่างประเทศเพิ่มสูงขึ้นอย่างต่อเนื่อง (รูปที่ 5 และ 6) ทั้งจากการที่ธนาคารแห่งประเทศไทยลดกฎระเบียบ และขยายขอบเขตและวงเงินในการลงทุนในหลักทรัพย์ต่างประเทศอย่างต่อเนื่อง ประกอบกับความก้าวหน้าด้านเทคโนโลยีดิจิทัลที่ทำให้การลงทุนในต่างประเทศทำได้ง่ายขึ้นในต้นทุนที่ต่ำลง และที่สำคัญคือความต้องการในการกระจายความเสี่ยงและแสวงหาผลตอบแทนที่สูงกว่าการลงทุนในประเทศ

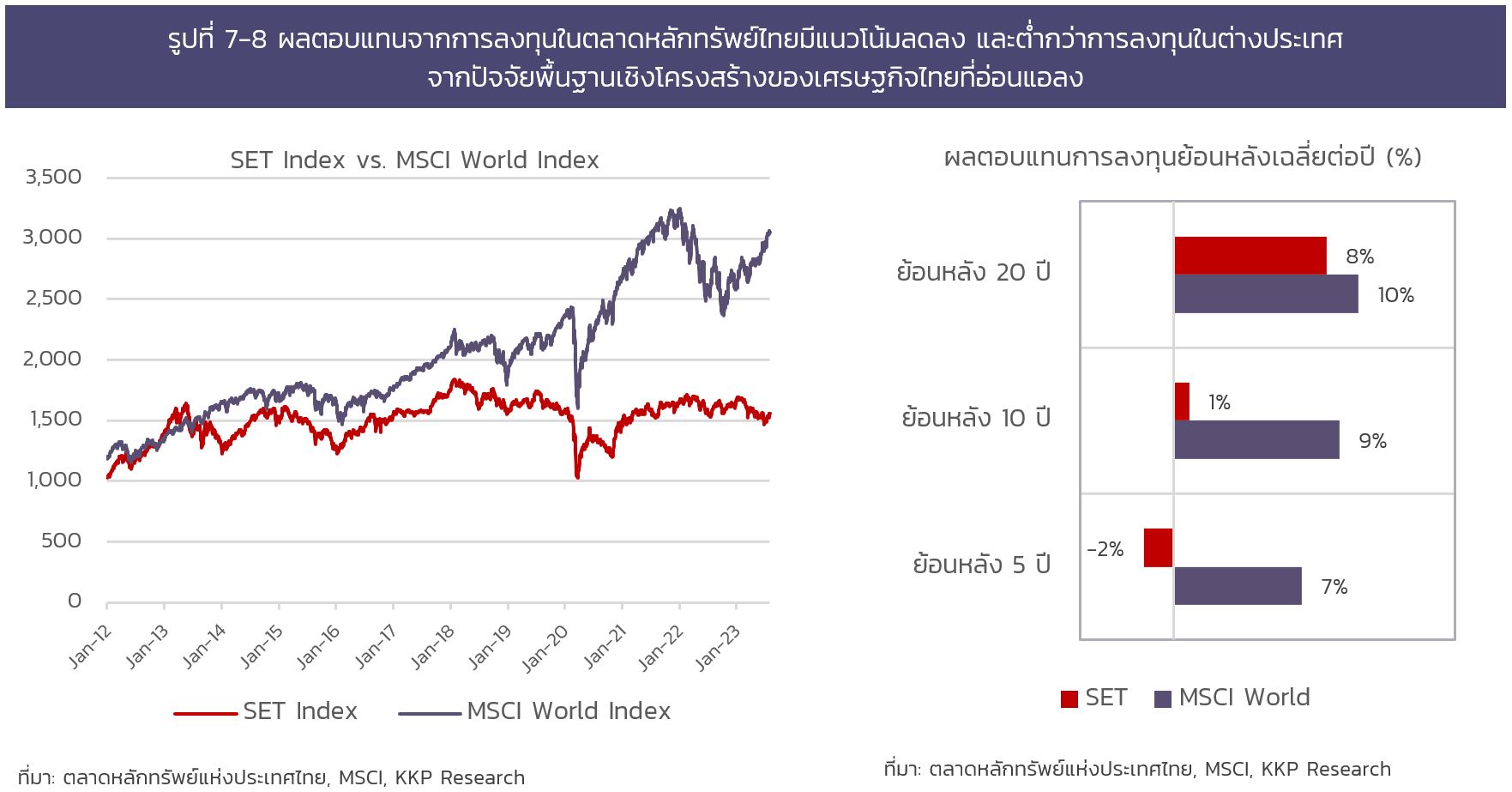

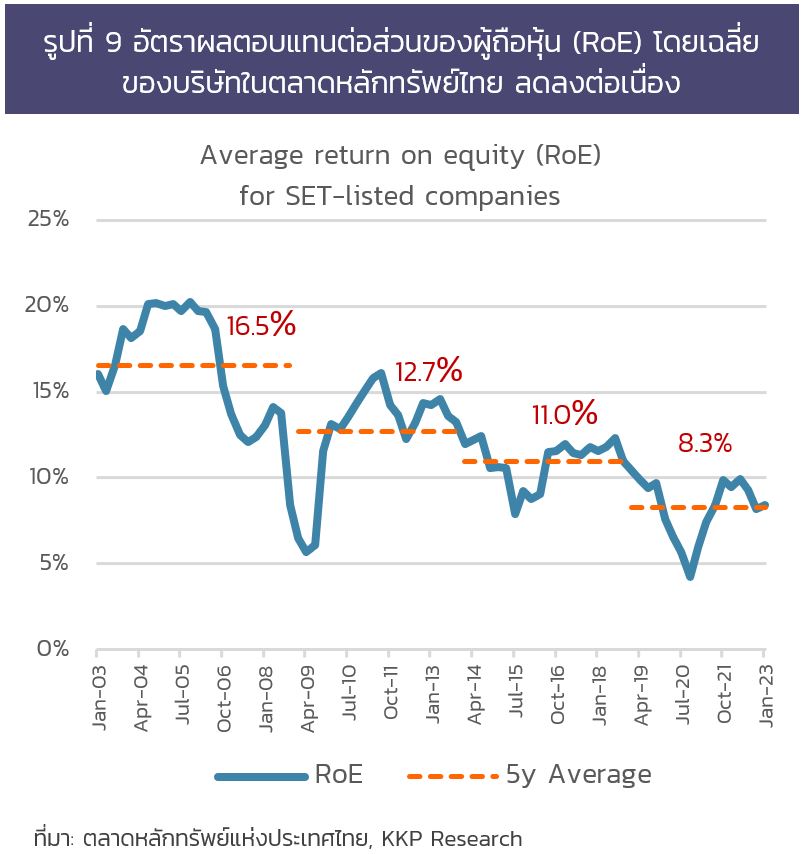

ในช่วงที่ผ่านมา ผลตอบแทนจากการลงทุนในตลาดหลักทรัพย์ไทยโดยเฉลี่ยมีแนวโน้มลดลงอย่างต่อเนื่อง สวนทางกับการลงทุนในตลาดต่างประเทศที่ยังให้ผลตอบแทนที่ค่อนข้างสูง (รูปที่ 7-9) ทำให้การลงทุนในตลาดหลักทรัพย์ไทยมีความน่าสนใจน้อยลง และทำให้นักลงทุนรายย่อยหันไปสนใจการลงทุนในต่างประเทศมากขึ้น ซึ่งทิศทางการเติบโตของตลาดหุ้นก็เป็นเครื่องสะท้อนปัจจัยพื้นฐานและศักยภาพการเติบโตของเศรษฐกิจของประเทศในระยะยาว

ดังนั้น ปัญหาที่ใหญ่กว่าสำหรับการลงทุนในประเทศของนักลงทุนรายย่อยที่ลงทุนในตลาดหุ้นไทย จึงอยู่ที่ปัจจัยพื้นฐานของเศรษฐกิจไทยที่อ่อนแอลงจากความท้าทายเชิงโครงสร้างหลายประการ ทั้งจากปัญหาสังคมสูงวัยที่ทำให้ทั้งอุปสงค์ในประเทศลดลงและต้นทุนค่าแรงเพิ่มสูงขึ้น ปัญหาความสามารถในการแข่งขันจากศักยภาพของเศรษฐกิจไทยที่ถดถอยลงจากการขาดการลงทุนที่เพียงพอในการยกระดับเทคโนโลยีและผลิตภาพ ปัญหาการกระจุกตัวของธุรกิจอยู่ในกลุ่ม ‘Old Economy’ และทุนผูกขาด รวมทั้งปัญหาความขัดแย้งทางการเมืองที่ส่งผลกระทบต่อเศรษฐกิจ ภาคธุรกิจ และสร้างความไม่แน่นอนด้านนโยบายมาอย่างต่อเนื่อง13

นอกจากนี้ ในช่วงที่ผ่านมานักลงทุนรายย่อยยังถูกซ้ำเติมด้วยหลายเหตุการณ์ เช่น การปั่นหุ้นในหลายกรณี หรือกรณีของหุ้น MORE และหุ้น STARK ที่สร้างความเสียหายต่อตลาดและนักลงทุนในวงกว้าง สั่นคลอนความเชื่อมั่นในระบบธรรมาภิบาลของบริษัทและตลาดทุนไทยด้วย ปัจจัยเชิงโครงสร้างเหล่านี้ที่เกี่ยวข้องกับโครงสร้างของเศรษฐกิจไทยและตลาดทุนไทยควรได้รับการแก้ไขอย่างจริงจังและทันท่วงที เพื่อเรียกความเชื่อมั่นและสร้างโอกาสในการได้รับผลตอบแทนที่ดีให้กับนักลงทุน และเพื่อการพัฒนาตลาดทุนไปข้างหน้าอย่างยั่งยืน

บทสรุป

ตลาดทุนไทยเดินทางผ่านการเปลี่ยนแปลงมาโดยตลอด โดยเฉพาะในมิติของพัฒนาการด้านเทคโนโลยี จากระบบการซื้อขายหลักทรัพย์ด้วยการเคาะกระดาน มาสู่ระบบการซื้อขายด้วยคอมพิวเตอร์ ซึ่งยังคงมีการพัฒนาระบบอย่างต่อเนื่องเพื่ออำนวยความสะดวกและรองรับการเติบโตของทั้งปริมาณการซื้อขายและการออกสินค้าและบริการใหม่ ๆ ในธุรกิจหลักทรัพย์ การเข้ามาของ Algo Trading นับเป็นพัฒนาการของการซื้อขายหลักทรัพย์อีกรูปแบบหนึ่งมาพร้อมกับความก้าวหน้าทางเทคโนโลยีและการเพิ่มขึ้นของข้อมูล ซึ่งในแง่หนึ่งก็ช่วยเพิ่มประสิทธิภาพของตลาดในภาพรวมผ่านการเพิ่มขึ้นของสภาพคล่องและความหลากหลายของผู้เล่นในตลาด ช่วยลดต้นทุนธุรกรรมของการซื้อขายหลักทรัพย์ ลดต้นทุนในการลงทุนของนักลงทุนโดยทั่วไป และลดความผันผวนในระยะสั้นได้ในภาวะปกติของตลาด แต่ก็อาจสร้างความผันผวนเพิ่มขึ้นได้เช่นกันในช่วงเวลาวิกฤต และหากไม่มีมาตรการป้องกันที่ดีพอ Algo Trading จึงต้องอยู่ภายใต้กฎเกณฑ์และกระบวนการพิจารณาที่เข้มงวดและรัดกุม เพื่อดูแลความเหมาะสมและควบคุมความเสี่ยงจากการใช้เทคโนโลยีในการซื้อขายหลักทรัพย์

ในภาพรวม Algo Trading ไม่ได้ส่งผลกระทบโดยตรงต่อนักลงทุนรายย่อยส่วนใหญ่ อย่างไรก็ดี อาจมีบางกลุ่มนักลงทุน โดยเฉพาะผู้ออกตราสารบางประเภท และนักลงทุนที่เน้นเก็งกำไรด้วยการซื้อขายหุ้นระยะสั้น หรือนักลงทุนที่ใช้กลยุทธ์ซื้อขายเหมือนกับกลยุทธ์ของ Algo/HFT ที่อาจเสียประโยชน์จากความได้เปรียบด้านความเร็วของการประมวลผลและการส่งคำสั่งด้วยเครื่องคอมพิวเตอร์ที่มีประสิทธิภาพสูง ดังนั้น นักลงทุนที่ใช้กลยุทธ์การลงทุนเดียวกับ Algo Trading จึงจำเป็นต้องปรับตัวท่ามกลางกระแสของการเปลี่ยนแปลง ปรับใช้เครื่องมือและเทคโนโลยีใหม่ ๆ ให้เป็นประโยชน์ในการแสวงหาโอกาสสร้างผลตอบแทนจากการลงทุน รวมถึงมีการกระจายความเสี่ยงจากการลงทุนอย่างเหมาะสม

Reference:

1 อ้างอิงจาก Quantified Strategies และ Select USA (https://www.quantifiedstrategies.com/what-percentage-of-trading-is-algorithmic/)

2 ก.ล.ต. ของสหรัฐอเมริกาได้รวบรวมผลการศึกษาผลกระทบของ Algo Trading ต่อตลาดทุนและตลาดตราสารหนี้ไว้ใน Staff Report on Algorithmic Trading in U.S. Capital Markets

3 Malinova, Park and Riordan (2012) ศึกษาผลกระทบของการเปลี่ยนกฎเกณฑ์ค่าธรรมเนียมการซื้อขายหุ้นในประเทศแคนาดา ที่ทำให้ Algo Trading กลุ่ม market makers ลดปริมาณการซื้อขายลง โดยพบว่า bid-ask spread ในตลาดปรับกว้างขึ้น 13% ทำให้ต้นทุนของนักลงทุนรายย่อยและนักลงทุนสถาบันปรับเพิ่มขึ้น

4 Korajczyk, Robert A. and Murphy, Dermot, High Frequency Market Making to Large Institutional Trades (July 16, 2018). Review of Financial Studies, (2019) vol. 32, no. 3, 1034-1067

5 Laura Malceniece, K?rlis Malcenieks, T?lis J. Putni?š, High frequency trading and comovement in financial markets, Journal of Financial Economics, Volume 134, Issue 2, 2019, Pages 381-399

6 Jonathan Brogaard and others, High-Frequency Trading and Price Discovery, The Review of Financial Studies, Volume 27, Issue 8, August 2014, Pages 2267–2306

7 Ekkehart Boehmer and others, The Competitive Landscape of High-Frequency Trading Firms, The Review of Financial Studies, Volume 31, Issue 6, June 2018, Pages 2227–2276

8 ตัวอย่างเหตุการณ์ “Flash Crash” ที่เกิดขึ้นในเดือนพฤษภาคม 2010 ที่ราคาหุ้นในสหรัฐฯ ลดลงอย่างรวดเร็วและกลับสู่ระดับเดิมในเวลาไม่กี่นาที โดยรายงานของ CFTC และ SEC (2010) บ่งชี้ว่าสาเหตุหนึ่งมาจากการถอนสภาพคล่องออกจากตลาดของกลุ่ม HFT

9 อ่านเพิ่มเติม “How Does High-Frequency Trading Affect Individual Investors?” (Wall Street Journal)

10 อ้างอิงข้อมูลจาก Competition among high-frequency traders and market liquidity

11 อ่านเพิ่มเติม “ตลท. เผยระบบเทรด HFT มีสัดส่วนน้อย ไม่กระทบรายย่อย พร้อมเร่งพัฒนาเครื่องมือต่อเนื่อง” และ “Program & High-Frequency Trading ทำ Naked Short Sale กดดันราคาหุ้นไทยจริงหรือไม่” ตลาดหลักทรัพย์แห่งประเทศไทย

12 อ่านเพิ่มเติม “Program & High-frequency trading การกำกับดูแลของตลาดหุ้นภูมิภาคและตลาดหุ้นไทย”

13 อ่านเพิ่มเติม “ทำไมต่างชาติขายหุ้นไทย (ไม่หยุด)” “เศรษฐกิจ (และหุ้น) ไทยดีกว่าโลกแล้วจริงหรือ?” KKP Research