Economic

เมื่อท่องเที่ยวฟื้นไม่พอช่วยเศรษฐกิจไทย

- 31 Aug 23

- 9,760

Key Takeaways:

- KKP Research โดยกลุ่มธุรกิจการเงินเกียรตินาคินภัทรวิเคราะห์ ตัวเลข GDP ไตรมาส 2 ต่ำกว่าคาดตามการผลิตในภาคอุตสาหกรรมที่หดตัว สะท้อนทิศทางเศรษฐกิจที่ยังคงอ่อนแอ ทำให้ KKP Research ปรับประมาณการณ์ตัวเลขการเติบโตของ GDP ในปี 2023 เหลือ 2.8% และจะฟื้นตัวอย่างช้า ๆ ในปี 2024 โดยเติบโตได้ 3.3%

- แม้ตัวเลขในฝั่งการใช้จ่ายจะเติบโตได้ดีกว่าที่ตัวเลขที่วัดจากฝั่งการผลิตมาก แต่ KKP Research ประเมินว่าการเติบโตของการบริโภคในช่วงที่ผ่านมามีลักษณะกระจุกตัวและในระยะข้างหน้ายังมีปัจจัยลบต่อการบริโภคในประเทศมากขึ้น ตามสินเชื่อธนาคารที่ชะลอตัวลง ในขณะที่เศรษฐกิจโลกที่เติบโตไปคนละทางโดยจีนชะลอ แต่สหรัฐ ฯ เติบโตได้ดี จะทำให้ภาคการท่องเที่ยวและภาคการส่งออกไทยยังคงฟื้นตัวอย่างช้า ๆ

- ส่วนต่างอัตราดอกเบี้ยระหว่างไทยและสหรัฐ ฯ และดุลบัญชีเดินสะพัดไทยที่เกินดุลลดลงตามดุลการค้าที่เกินดุลลดลง จะทำให้ค่าเงินบาทยังคงผันผวนในระยะสั้น ในขณะที่ KKP Research คงการคาดการณ์ว่า กนง. จะหยุดขึ้นดอกเบี้ยที่ 2.25% ตามเงินเฟ้อและเศรษฐกิจที่ชะลอลงกว่าคาด

- KKP Research มองว่า 3 นโยบายที่จะถูกผลักดันทันทีในปีแรกและมีผลกระทบต่อเศรษฐกิจในวงกว้าง ได้แก่ (1) นโยบายกระเป๋าเงินดิจิทัล 10,000 บาท ซึ่งมีต้นทุนประมาณ 5.5 แสนล้านบาท และมีโอกาสทำให้ GDP ในปี 2024 เติบโตได้มากขึ้นประมาณ 1% - 1.2% (2) นโยบายพักหนี้ อาจมีต้นทุนตั้งแต่ 2 หมื่นล้านบาทจนถึงหลายแสนล้านบาท และ (3) นโยบายลดค่าครองชีพ โดยเฉพาะค่าไฟฟ้า

ตัวเลข GDP ไตรมาส 2 ออกมาค่อนข้างต่ำและชี้ว่าเศรษฐกิจไทยฟื้นตัวช้า และชะลอตัวมากกว่าที่หลายฝ่ายคาดไว้ โดยเติบโตเพียง 1.8% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ต่ำกว่าที่ตลาดคาดการณ์ไว้ที่ 3.1% ทำให้ตัวเลข GDP ทั้งปีมีความเสี่ยงที่จะโตต่ำกว่าที่ตลาดประเมินได้ค่อนข้างมาก ตัวเลขเศรษฐกิจที่ออกมา สวนทางกับการคาดการณ์ในช่วงต้นปีว่าเศรษฐกิจไทยน่าจะฟื้นตัวได้ดีจากนักท่องเที่ยวที่คาดว่าจะกลับมาฟื้นตัวและการส่งออกที่จะได้รับแรงสนับสนุนหลังการเปิดเมืองของจีน และยังมีภาพคล้ายกับที่ประเมินไว้ว่าการฟื้นตัวของเศรษฐกิจไทยมีความเปราะบางและแตกต่างกันในแต่ละภาคเศรษฐกิจ โดยภาคการผลิตและการส่งออกหดตัวอย่างมีนัยสำคัญในช่วงครึ่งแรกของปีในขณะที่การท่องเที่ยวฟื้นตัวต่อเนื่อง แต่อาจจะยังไม่ได้ส่งผลบวกในวงกว้างต่อภาพรวมเศรษฐกิจไทย

การเติบโตที่อ่อนแอกว่าคาดมีสาเหตุมาจากทั้งสถานการณ์เศรษฐกิจจีนที่ไม่ได้ฟื้นตัวได้มากนักหลังเปิดประเทศ และเศรษฐกิจในประเทศได้รับผลกระทบจากปัญหาหนี้ครัวเรือน ทิศทางอัตราดอกเบี้ยขาขึ้น และความไม่แน่นอนของการเมืองในประเทศ ตัวเลขที่ออกมาต่ำกว่าคาดทำให้ KKP Research ปรับประมาณการตัวเลขเศรษฐกิจลงจาก 3.3% เป็น 2.8% สำหรับปี 2023 และจาก 3.6% เป็น 3.3% ในปี 2024 โดยปรับตัวเลขนักท่องเที่ยวและการลงทุนภาคเอกชนลงเล็กน้อย ในขณะที่ยังคงตัวเลขการส่งออกติดลบในปีนี้

การเติบโตของ GDP ด้านการใช้จ่ายปรับดีขึ้นมาก สวนทางกับ GDP ด้านการผลิต

ตัวเลขที่ออกมาทำให้เกิดคำถามเกี่ยวกับการประเมินสภาพเศรษฐกิจที่แท้จริง โดยหากดูตัวเลข GDP ในฝั่งการใช้จ่าย (Expenditure side) พบว่าสามารถเติบโตได้ดีกว่าค่าเฉลี่ยในอดีตมาก โดยเฉพาะการเติบโตของการบริโภคภาคเอกชนและการส่งออกภาคบริการซึ่งได้รับแรงส่งจากการฟื้นตัวของการท่องเที่ยว (รูปที่ 1) ในขณะที่ภาคการส่งออกสินค้ายังคงมีทิศทางหดตัวต่อเนื่อง เมื่อนับรวมการเติบโตในฝั่งการใช้จ่ายจะพบว่าในไตรมาสที่ผ่านมาการเติบโตของการใช้จ่ายรวม (Total expenditure) ซึ่งประกอบไปด้วยการบริโภค การใช้จ่ายภาครัฐ การลงทุน และการค้าระหว่างประเทศ (C+I+G+X-M) เติบโตถึง 6.7%

การเติบโตที่สูงนี้เป็นการเติบโตที่สวนทางกับตัวเลข GDP ที่วัดจากฝั่งภาคการผลิต (Production side) ที่ชะลอตัวลง โดยการผลิตในกลุ่มภาคอุตสาหกรรมหดตัวลง 2.1% และภาคเกษตรมีทิศทางที่ชะลอตัวลงชัดเจนจาก 6.2% ในไตรมาสก่อนเป็น 0.5% ในไตรมาสนี้ (รูปที่ 2) ในขณะที่ภาคบริการยังฟื้นตัวต่อเนื่องตามการท่องเที่ยว ทำให้ตัวเลข GDP ที่วัดจากฝั่งภาคการผลิตเติบโตได้เพียง 1.8% เท่านั้นความแตกต่างกันระหว่าง GDP ฝั่งการใช้จ่ายและฝั่งการผลิต มีแนวโน้มเพิ่มขึ้นเรื่อย ๆ ในช่วงที่ผ่านมา ซึ่งเกิดจาก 2 ส่วนหลัก คือ

1) การเปลี่ยนแปลงของสินค้าคงคลัง (Change in inventory) ตัวเลข GDP โดยนิยามคือมูลค่าของสินค้าและบริการที่ถูกผลิตขึ้นในระยะเวลานั้น แต่สามารถวัดได้จากทั้งการผลิตและการใช้จ่าย โดยปกติการวัดตัวเลข GDP จากฝั่งการผลิตและการใช้จ่ายจะไม่เท่ากันอยู่แล้วเพราะในช่วงเวลาหนึ่งสินค้าที่ผลิตไม่จำเป็นต้องถูกซื้อไปทั้งหมด หรือในทางกลับกันการใช้จ่ายที่เกิดขึ้นอาจเป็นการซื้อของจากคลังสินค้าที่ผลิตมาในช่วงก่อนหน้าแล้ว ไม่ได้ผลิตเพิ่มในไตรมาสนั้น ๆ ส่วนต่างดังกล่าวจะสะท้อนอยู่ในการเปลี่ยนแปลงของสินค้าคงคลัง ซึ่งในไตรมาสที่ผ่านมาการเปลี่ยนแปลงของสินค้าคงคลังติดลบ สะท้อนว่าบริษัทเริ่มลดกำลังการผลิตลงและระบายสินค้าออก อย่างไรก็ตาม ถึงแม้จะนับรวมการเปลี่ยนแปลงของสินค้าคงคลังแล้ว ส่วนต่างระหว่างตัวเลข GDP ฝั่งการใช้จ่ายและฝั่งการผลิต ก็ยังแตกต่างกันอยู่ค่อนข้างมาก

(2) ค่าคลาดเคลื่อนทางสถิติ (Statistical discrepancy หรือ Errors) ซึ่งเป็นส่วนที่ไม่สามารถอธิบายที่มาที่ไปได้ชัดเจน โดยอาจเกิดจากค่าคลาดเคลื่อนจากการคำนวณ GDP ด้วยวิธี Chain Volume Measures (CVM) และค่าคลาดเคลื่อนจากการสำรวจที่ไม่ตรงกัน โดยปกติค่าคลาดเคลื่อนควรมีขนาดเล็กและควรจะมีค่าเฉลี่ยใกล้ศูนย์ ซึ่งจะไม่ส่งผลต่อทิศทางของ GDP แต่ในช่วงที่ผ่านมาค่าคลาดเคลื่อนมีทิศทางที่เป็นลบอย่างต่อเนื่องและมีขนาดใหญ่ขึ้นเรื่อย ๆ โดยในไตรมาสลาสุดส่งผลลบต่อ GDP ถึง 3.3% (รูปที่ 3)

การประเมินภาวะเศรษฐกิจผ่านตัวเลข GDP ในระยะหลังจึงทำได้ค่อนข้างยาก จากตัวเลขในแต่ละองค์ประกอบที่มีทิศทางที่แตกต่างกันและมีส่วนที่อธิบายไม่ได้ค่อนข้างใหญ่ การวิเคราะห์เศรษฐกิจโดยดูเฉพาะตัวเลข GDP เพียงอย่างเดียวจะมีประโยชน์น้อยลงและจำเป็นต้องพิจารณาตัวเลขในมิติอื่น ๆ ประกอบไปด้วย

ตัวเลข Error ที่ใหญ่กว่าปกติสะท้อนอะไร ?

ตัวเลขที่แตกต่างกันสะท้อนผ่านค่าคลาดเคลื่อนทางสถิติที่ใหญ่กว่าปกติมากและเป็นไปในทิศทางเดียวติดต่อกันมาหลายไตรมาส โดยในไตรมาสที่ผ่านมาส่งผลต่อ GDP มากถึง 3.3% KKP Research ประเมินว่าปัญหานี้อาจสะท้อนปัญหาการวัดข้อมูลบางอย่างที่ไม่ถูกต้องทำให้ตัวเลขเศรษฐกิจไม่สอดคล้องกันและประเมินได้ยาก โดยคาดการณ์ว่า 2 ปัจจัยที่เป็นไปได้ คือ

(2) มีข้อจำกัดในการสุ่มเก็บข้อมูลจากทั้งฝั่งการผลิตและการใช้จ่ายมากขึ้น จากโครงสร้างเศรษฐกิจที่เปลี่ยนไปหลังโควิด เช่น ภาคบริการที่เปลี่ยนโครงสร้างของผู้ประกอบการไป หรืออาจมีการนำเข้าที่ไม่ได้บันทึกในสถิติของทางการมากขึ้น ทำให้มีการบันทึกการนำเข้าสินค้าที่น้อยเกินไป ยกตัวอย่างเช่น มีข่าวการลักลอบนำเข้าเนื้อหมูเถื่อนในช่วงเดือนที่ผ่านมา มูลค่าการนำเข้าดังกล่าวอาจจะไม่ถูกบันทึกในระบบ หากมีนัยสำคัญ อาจทำให้ GDP ฝั่งการใช้จ่ายสูงกว่าฝั่งการผลิตมากกว่าที่ควรจะเป็น และทำให้ตัวเลข Error มีขนาดใหญ่ขึ้นได้

อย่างไรก็ตาม ค่าความคลาดเคลื่อนส่วนหนึ่งถูกอธิบายด้วยการสร้างตัวเลข GDP แบบ Chain Volume Measures (CVM) ซึ่งทำให้องค์ประกอบของ GDP แต่ละส่วนไม่สามารถนำมาบวกกันได้โดยตรงและทำให้ตัวเลขมีความแตกต่างกันได้ แต่โดยปกติตัวเลขความคลาดเคลื่อนควรจะอยู่ในระดับไม่สูงมากและโดยเฉลี่ยแล้วควรใกล้เคียง 0 ค่าความคลาดเคลื่อนที่ติดลบติดกันหลายไตรมาสทำให้การประเมินทิศทางเศรษฐกิจในระยะต่อไปทำได้ยากขึ้น

การบริโภคอาจไม่ดีอย่างที่เห็น

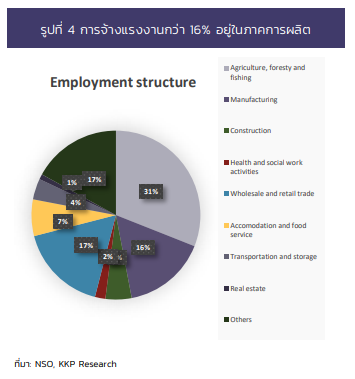

ตัวเลขการบริโภคภาคเอกชนในไตรมาส 2 ที่ผ่านมาเติบโตได้ดีมากอย่างที่ไม่เคยเห็นมาก่อน โดยเฉพาะในช่วงเวลาที่ภาคการผลิตชะลอตัวลงเช่นในปัจจุบัน KKP Research ตั้งข้อสังเกตว่าตัวเลขการเติบโตของการบริโภคที่โตขึ้นอย่างก้าวกระโดดอาจไม่ได้สะท้อนว่าเศรษฐกิจฟื้นตัวได้ดีในภาพรวม หากมองจากมุมมองของการจ้างงาน การจ้างงานในภาคอุตสาหกรรมมีสัดส่วนถึง 16% ของการจ้างงานทั้งหมด ซึ่งเป็นภาคส่วนที่ได้รับผลกระทบจากการชะลอตัวของภาคการส่งออก ในขณะที่ภาคบริการที่เกี่ยวกับการท่องเที่ยวที่อาจได้รับประโยชน์จากการฟื้นตัวของภาคการท่องเที่ยวโดยตรงมีเพียง 11% (รูปที่ 4) ซึ่งทำให้ในภาพรวมแล้วการจ้างงานอาจไม่ได้ฟื้นตัวแข็งแกร่งอย่างที่สะท้อนในการเติบโตของการบริโภค KKP Research มีข้อสังเกตเกี่ยวกับตัวเลขการบริโภคที่สำคัญ 2 ประเด็น คือ

จากปัจจัยทั้งหมดทำให้ KKP Research ประเมินว่าตัวเลขการเติบโตของบริโภคภายในประเทศในครึ่งหลังของปีจะชะลอตัวลงอย่างมีนัยสำคัญและทำให้ตัวเลขการบริโภคทั้งปีชะลอตัวลงเหลือ 4.5% จากตัวเลขไตรมาส 2 ที่เติบโตได้ถึง 7.8% และในปี 2024 การบริโภคจะยังคงฟื้นตัวได้อย่างช้า ๆ โดยเติบโตประมาณ 3.0% อย่างไรก็ตามมีโอกาสที่การบริโภคจะเติบโตได้มากกว่านี้หากรัฐบาลมีนโยบายกระตุ้นการบริโภคขนาดใหญ่ ที่สำคัญ คือ การแจกเงินดิจิทัลวอลเลต 10,000 บาท (จะพูดถึงรายละเอียดในหัวข้อถัดไป) ในกรณีดังกล่าวจะทำให้การบริโภคสามารถขยายตัวได้เพิ่มขึ้นอีกประมาณ 2.5-3%

โลกผันผวนกระทบไทย

ทิศทางเศรษฐกิจโลกเปลี่ยนไปอย่างชัดเจนในช่วงที่ผ่านมา โดยมีการเปลี่ยนแปลงที่สำคัญ คือ (1) เศรษฐกิจสหรัฐฯยังคงเติบโตได้ดีโดยได้รับแรงส่งจากการลงทุนภาคเอกชนและมาตรการส่งเสริมการลงทุนของรัฐ แม้ว่าธนาคารกลางสหรัฐฯ จะปรับขึ้นอัตราดอกเบี้ยขึ้นต่อเนื่อง (2) เศรษฐกิจจีนชะลอตัวลงจากปัญหาเชิงโครงสร้างในภาคอสังหาริมทรัพย์ที่กำลังเผชิญกับภาวะอุปทานล้นตลาด และมีการสะสมปริมาณหนี้ที่สูงมาก (3) เศรษฐกิจยุโรปเริ่มส่งสัญญาณชะลอตัวโดยเฉพาะในภาคการส่งออกและภาคการผลิต ส่วนหนึ่งจะผลกระทบจากการชะลอตัวของเศรษฐกิจจีน สะท้อนวัฏจักรการเติบโตที่สวนทางกัน (Global Divergence)

เศรษฐกิจไทยมีโครงสร้างที่พึ่งพาต่างประเทศค่อนข้างมาก ทั้งภาคการส่งออกและการท่องเที่ยว ทำให้ในช่วงที่มีการระบาดของโควิด-19 เศรษฐกิจไทยเป็นหนึ่งในประเทศที่ได้รับผลกระทบรุนแรงมากที่สุดในโลก ในปัจจุบันสถานการณ์เศรษฐกิจโลกที่มีวัฏจักรที่สวนทางกันกำลังสร้างความไม่แน่นอนต่อเศรษฐกิจไทยมากขึ้นและนับเป็นความท้าทายอย่างมากต่อการฟื้นตัวของเศรษฐกิจไทยในระยะต่อไป KKP Research ประเมินว่ามี 3 ประเด็นที่ต้องติดตาม คือ

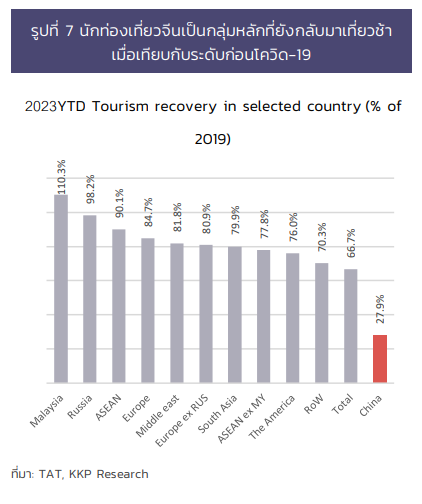

(1) ภาคการท่องเที่ยวอาจฟื้นตัวได้ช้ากว่าที่คาด จนถึงปัจจุบันนับว่าภาคการท่องเที่ยวไทยฟื้นตัวได้ต่อเนื่องและนักท่องเที่ยวจากหลายประเทศเริ่มกลับมาอยู่ในระดับใกล้เคียงหรือเกินกว่าจำนวนก่อนการระบาดของโควิด-19 ไปแล้ว ในทางตรงกันข้ามนักท่องเที่ยวจีนที่เป็นความหวังในการเติบโตของเศรษฐกิจไทยยังเป็นกลุ่มที่กลับมาได้ช้ามากที่สุด (รูปที่ 7) ในช่วงที่ผ่านมามีการคาดการณ์กันว่าการฟื้นตัวที่ช้าของนักท่องเที่ยวจีนมาจากปัญหาด้านอุปทานเป็นหลักทั้งจำนวนเที่ยวบินที่น้อย หรือปัญหาความล่าช้าในการทำหนังสือเดินทางและวีซ่า

อย่างไรก็ตาม KKP Research ประเมินว่าปัจจัยทั้งด้านอุปทานและอุปสงค์ ส่งผลให้คนจีนมีแนวโน้มออกมาเที่ยวนอกประเทศลดลง โดยส่วนหนึ่งได้รับผลกระทบจากเศรษฐกิจจีนที่ชะลอตัวลง ทำให้คนจีนส่วนใหญ่ที่ออกมาท่องเที่ยวต่างประเทศตั้งแต่หลังโควิด-19 เป็นต้นมา มักเป็นกลุ่มคนที่มีฐานะปานกลางขึ้นไปและอาจไม่ใช่กลุ่มคนที่มองประเทศไทยเป็นจุดหมายหลัก มองไปในระยะข้างหน้าตัวเลขจาก Diio ยังสะท้อนว่าเที่ยวบินของจีนมายังไทยจะยังอยู่ในระดับต่ำกว่า 50% เมื่อเทียบกับช่วงก่อนโควิด (รูปที่ 8) ทำให้ KKP Research ปรับลดประมาณการณ์ตัวเลขนักท่องเที่ยวในปี 2024 จาก 39.7 ล้านคนเป็น 37.9 ล้านคน

ประเด็นที่น่ากังวลมากขึ้น คือการเริ่มเห็นสัญญาณการส่งออกจากจีนมาไทยที่เพิ่มขึ้นต่อเนื่อง เพราะเศรษฐกิจจีนชะลอตัวในขณะที่จีนยังมีกำลังในการผลิตเหลืออยู่ทำให้ต้องเริ่มส่งออกสินค้าไปยังประเทศอื่นรวมทั้งไทย ตัวอย่างที่เห็นได้ชัด เช่น การส่งออกรถยนต์ EV รวมถึงอุปกรณ์เครื่องใช้ไฟฟ้า จากจีนมายังไทยที่เพิ่มขึ้นอย่างมากหลังจากตลาด EV ในจีนเริ่มชะลอตัวลง

อย่างไรก็ตามสำหรับการประชุมในครั้งหน้าแม้คณะกรรมการนโยบายการเงิน (กนง.) ยังสื่อสารโดยเปิดช่องให้มีการปรับดอกเบี้ยขึ้นต่อได้หากจำเป็น แต่มีการส่งสัญญาณหยุดขึ้นดอกเบี้ยชัดเจนขึ้นเช่นกัน การตัดสินใจนโยบายหลังจากนี้มีแนวโน้มตัดสินใจตามข้อมูลเศรษฐกิจที่ออกมามากขึ้นหลังจากที่การปรับดอกเบี้ยในช่วงที่ผ่านมาเป็นเพียงการปรับดอกเบี้ยกลับเข้าสู่ระดับปกติ KKP Research ประเมินว่าแม้ กนง. ยังแสดงความกังวลต่อเงินเฟ้อและคาดว่าจะกลับเข้าสู่กรอบเป้าหมายได้ตามการฟื้นตัวของเศรษฐกิจ แต่จากข้อมูลเงินเฟ้อและเศรษฐกิจในช่วงที่ผ่านมาที่ออกมาต่ำกว่าคาดมาก และอาจทำให้ตัวเลขทั้งปีต่ำกว่ากรอบเป้าหมายได้ ประกอบกับแนวโน้มเศรษฐกิจที่อาจไม่ได้ฟื้นตัวแข็งแกร่งนักจากการชะลอตัวลงของเศรษฐกิจโลก ทำให้เราประเมินว่า กนง. จะหยุดขึ้นดอกเบี้ยที่ 2.25% นั่นคือจะไม่ขึ้นดอกเบี้ยต่อในการประชุมครั้งหน้า เพื่อประเมินความชัดเจนของแนวโน้มเงินเฟ้อและการฟื้นตัวของเศรษฐกิจในระยะต่อไป

ค่าเงินบาทผันผวนต่อ ไทยเกินดุลการค้าไม่เท่าเดิม

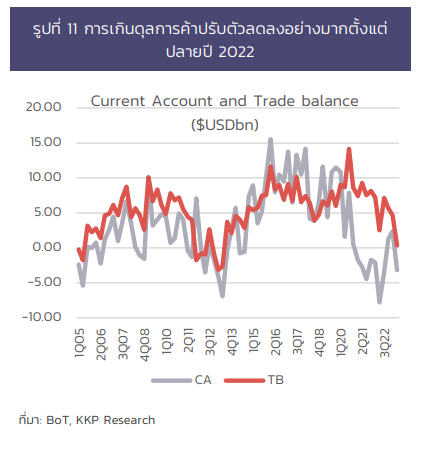

ดุลการค้าและดุลบัญชีเดินสะพัดที่อยู่ในระดับต่ำเป็นอีกปัจจัยกดดันค่าเงินบาท ในช่วงที่ผ่านมานักวิเคราะห์คาดการณ์ว่าดุลบัญชีเดินสะพัดจะกลับมาเกินดุลได้มากและใกล้เคียงระดับปกติมากขึ้นในปีนี้ จากนักท่องเที่ยวที่กลับมาฟื้นตัวซึ่งจะทำให้เงินบาทกลับมาแข็งค่าขึ้นได้ อย่างไรก็ตาม กลับพบว่าดุลบัญชีเดินสะพัดในไตรมาส 1 และ 2 ที่ผ่านมายังคงอยู่ในระดับต่ำต่อเนื่องซึ่งเกิดจากดุลการค้าที่เกินดุลในระดับที่ต่ำกว่าปกติอย่างมาก (รูปที่ 11)

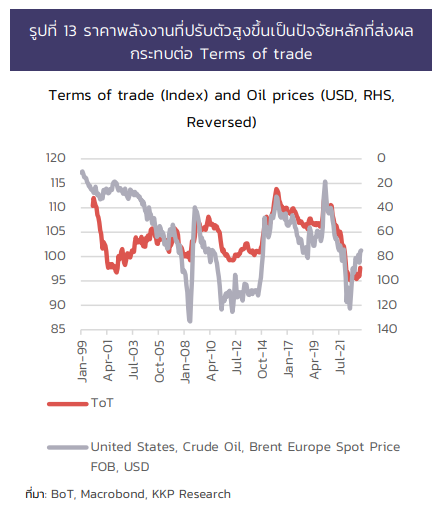

KKP Research ประเมินว่าดุลการค้าที่อยู่ในระดับต่ำกว่าปกติเป็นผลมาจากการปรับตัวแย่ลงของดัชนีการค้า (Terms of trade) หรือราคาสินค้าส่งออกหารด้วยราคาสินค้านำเข้าซึ่งจะพบว่าดุลการค้าและ Terms of trade มีความสัมพันธ์กันอย่างมากในอดีต (รูปที่ 12) โดยในช่วงที่ผ่านมาราคาสินค้านำเข้าของไทยปรับตัวสูงขึ้นกว่าราคาสินค้าส่งออกจากการนำเข้าพลังงานทำให้ดัชนีการค้าปรับตัวแย่ลงและอยู่ในระดับต่ำที่สุดในประวัติศาสตร์ (รูปที่ 13) ทำให้เมื่อมองไปข้างหน้าจากราคาน้ำมันที่เริ่มมีแนวโน้มปรับตัวสูงขึ้นจากปัญหาอุปทานทั่วโลกที่ยังคงตึงตัว อัตราเงินเฟ้อในสหรัฐฯ ที่ยังอยู่ในระดับสูง จะทำให้ Terms of trade ปรับตัวดีขึ้นได้ไม่มากนักและการเกินดุลการค้าของไทยจะยังคงอยู่ในระดับที่ต่ำกว่าปกติมาก

KKP Research ประเมินว่าการเกินดุลบัญชีเดินสะพัดของไทยจะยังคงอยู่ในระดับต่ำทั้งในปีนี้และปีหน้า และเป็นอีกแรงกดดันให้ค่าเงินบาทจะไม่กลับมาแข็งค่าได้เร็วเหมือนในอดีต

จับตานโยบายภาครัฐหลังตั้งรัฐบาล

แม้ว่าในที่สุดเราจะได้นายกรัฐมนตรีคนใหม่แล้ว คือ นายเศรษฐา ทวีสิน จากพรรคเพื่อไทย แต่ยังมีความไม่แน่นอนด้านนโยบายจากการจัดตั้งรัฐบาลผสมถึง 11 พรรค การแบ่งตำแหน่งรัฐมนตรีกระจายไปตามพรรคต่าง ๆ จะทำให้การผลักดันนโยบายสำคัญ ๆ อาจเป็นไปอย่างยากขึ้น

นโยบายสำคัญ ๆ ของ 4 แกนนำพรรคร่วมที่คาดว่าจะถูกผลักดันในรัฐบาลนี้ อาทิ นโยบายกระเป๋าเงินดิจิทัล 10,000 บาท ค่าแรงขั้นต่ำ 600 บาท มาตรการสนับสนุนกัญชาเพื่อการแพทย์ มาตรการพักหนี้เกษตรกร การสนับสนุนราคาสินค้าเกษตร ลดค่าโดยสารสาธารณะ ลดค่าสาธารณูปโภค พัฒนาระบบ 30 บาทรักษาทุกโรค นโยบายสนับสนุน Solar rooftop สวัสดิการผู้สูงอายุ เด็ก คนพิการ มาตรการคนละครึ่งและบัตรสวัสดิการแห่งรัฐ

อาจจะเร็วไปที่จะสรุปได้ว่านโยบายใดที่รัฐบาลชุดนี้จะผลักดันบ้าง อย่างไรก็ดี คาดว่า 3 นโยบายที่อาจะถูกผลักดันทันทีในระยะเวลา 1 ปีแรกและมีผลกระทบต่อเศรษฐกิจในวงกว้าง ได้แก่ นโยบายกระเป๋าเงินดิจิทัล 10,000 บาท นโยบายพักหนี้ และนโยบายลดค่าครองชีพ โดยเฉพาะค่าไฟฟ้าและน้ำมัน โดยมีรายละเอียดดังนี้

KKP Research ประเมินว่าการกระตุ้นเศรษฐกิจผ่านการแจกเงินดิจิทัลคนละ 10,000 บาท จะสร้างผลบวกต่อ GDP ได้ไม่มากเท่ากับจำนวนเงินที่ใส่ไปโดยเกิดจากทั้ง (1) เงินที่แจกให้ประชาชนไม่ได้ถูกใช้ทั้งหมดจากประชาชนบางส่วนที่เลือกไม่ใช้งานหรือใช้งานไม่ทันระยะเวลาที่กำหนด (2) ประชาชนบางส่วนอาจไม่ใช้เงินเพื่อซื้อสินค้าใหม่ทั้งหมดแต่เป็นการใช้เพื่อทดแทนการใช้จ่ายที่จำเป็นเดิม (3) สินค้าบางส่วนที่ใช้จ่ายเพิ่มขึ้นเป็นสินค้านำเข้าซึ่งไม่ได้กระทบโดยตรงกับตัวเลข GDP ในไทย

ปัจจัยทั้งหมดทำให้ KKP Research ประเมินว่า ผลกระทบที่จะเกิดต่อ GDP หรือ Fiscal Multiplier effect จะอยู่ที่ระดับประมาณ 0.4 และหากเป็นการนโยบายที่สร้างการใช้จ่ายใหม่ (ไม่ได้มีการตัดค่าใช้จ่ายอื่นชดเชย) น่าจะช่วยเพิ่มการบริโภคอย่างมีนัยสำคัญ และทำให้การเติบโตของ GDP ในปี 2024 สูงขึ้นประมาณ 1% - 1.2% จากการประมาณการณ์ในปัจจุบัน

นอกจากนี้ พรรคเพื่อไทยได้นำเสนอนโยบายพักหนี้ลูกหนี้ NPL ที่ได้รับผลกระทบจากโควิด-19 จำนวน 5 ล้านราย วงเงินหนี้ทั้งหมด 4.3 แสนล้านบาท ซึ่งถ้ามีการชดเชยดอกเบี้ยอีกประมาณ 4% จะมีต้นทุนประมาณ 21,500 ล้านบาทต่อปี

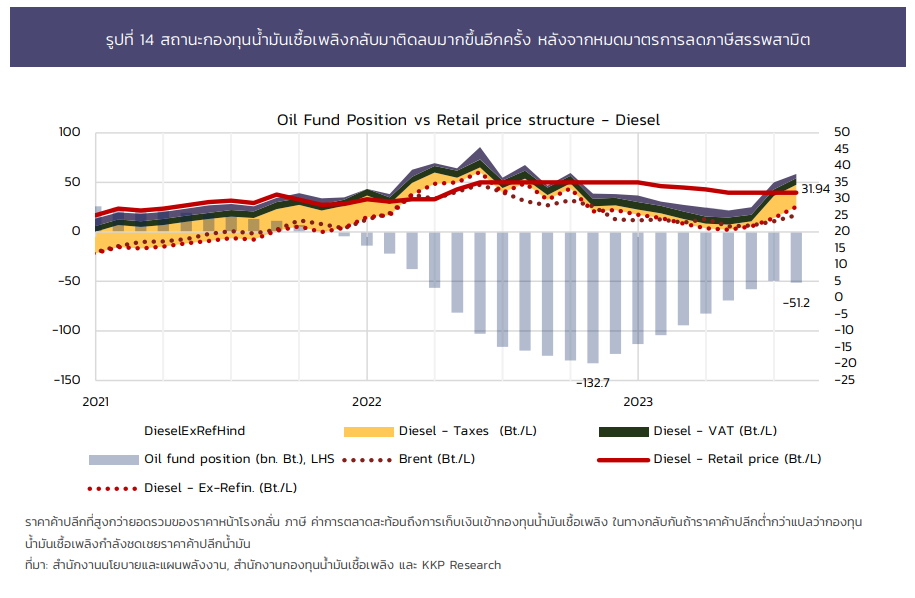

2) มาตรการลดราคาน้ำมันดีเซล ที่ส่วนหนึ่งดำเนินการผ่านกองทุนน้ำมันและทำให้ที่ผ่านมาสถานะกองทุนน้ำมันติดลบสูงสุดประมาณ 1.32 แสนล้านบาท ปัจจุบันฐานะของกองทุนน้ำมันปรับตัวดีขึ้นตามราคาน้ำมันโลกที่ปรับลดลง ซึ่งมีความเป็นไปได้ที่จะมีการใช้กองทุนน้ำมันมาอุดหนุนอีกครั้ง ที่ผ่านมามีการลดภาษีสรรพสามิตลิตรละ 5 บาท ตั้งแต่ ก.พ. 2022 -ก.ค. 2023 ซึ่งคิดเป็นรายได้ภาษีที่ต้องสูญเสียไปหรือต้นทุนของนโยบายนี้ประมาณ 1.56 แสนล้านบาท

อย่างไรก็ตาม ยังมีประเด็นที่ต้องติดตามคือ “ข้อจำกัดทางการคลัง” ในการดำเนินนโยบายต่าง ๆ ที่ถูกตีกรอบโดย พ.ร.บ. การบริหารหนี้สาธารณะ และ พ.ร.บ. วินัยการเงินการคลังของรัฐ โดยแบ่งเป็น 3 ส่วน

1) การขาดดุลงบประมาณรายจ่าย โดยรัฐบาลสามารถกู้เงินได้ไม่เกิน 20% ของงบประมาณที่บังคับใช้อยู่ขณะนั้น รวมกับ 80% ของงบประมาณรายจ่ายสำหรับชำระคืนต้นเงินกู้ ซึ่งในปีงบประมาณ 2023 มีวงเงินงบประมาณ 3.185 ล้านล้านบาทและตั้งวงเงินชำระคืนต้นเงินกู้ไว้ 100,000 ล้านบาท ทำให้ในปีงบประมาณ 2024 รัฐบาลสามารถกู้ชดเชยการขาดดุลงบประมาณได้สูงสุด 717,000 ล้านบาท หรือประมาณ 3.8% ของ GDP

2) การดำเนินการนโยบายผ่านรัฐวิสาหกิจ โดย พ.ร.บ.วินัยการเงินการคลังของรัฐ มาตรา 28 กำหนดยอดคงค้างของภาระที่รัฐต้องรับชดเชยค่าใช้จ่ายหรือการสูญเสียรายได้ฯ ของรัฐวิสาหกิจทั้งหมดรวมกันต้องไม่เกิน 32% ของงบประมาณรายจ่ายประจำปี หรือประมาณ 1.07 ล้านล้านบาท (จากงบประมาณปี 2024 เบื้องต้นที่ 3.35 ล้านล้านบาท) ณ สิ้นสุดปีงบประมาณ 2022 สำนักงานเศรษฐกิจการคลัง (สศค.) รายงานว่าปัจจุบันมียอดคงค้างดังกล่าวอยู่ที่ 1.04 ล้านล้านบาท ทำให้รัฐบาลใหม่สามารถใช้จ่ายผ่านรัฐวิสาหกิจเพิ่มเติมได้อีกเพียง 3.2 หมื่นล้านบาท ภายใต้กรอบปัจจุบัน

3) กรอบเพดานหนี้สาธารณะ ปัจจุบัน หนี้สาธารณะคงค้างในเดือนมิ.ย. 2023 ที่ 10.9 ล้านล้านบาท คิดเป็น 61.1% ของ GDP แม้ยังต่ำกว่ากรอบเพดานหนี้สาธารณะที่ 70% อยู่พอสมควร แต่การขาดดุลการคลังอย่างต่อเนื่อง อัตราดอกเบี้ยที่สูงขึ้น ภาระของรัฐในอนาคตจากโครงสร้างประชากรที่เปลี่ยนไป และเศรษฐกิจที่โตช้าลง อาจทำให้อัตราส่วนหนี้สาธารณะปรับตัวสูงขึ้นได้ หากไม่มีการปฏิรูปด้านการคลังอย่างจริงจัง

โดยสรุป เศรษฐกิจไทยในภาพรวมไม่ได้ฟื้นตัวได้ดีตามคาดและอยู่ในช่วงที่ประเมินสถานการณ์ได้ยาก เพราะเศรษฐกิจในระยะข้างหน้ายังมีแนวโน้มเผชิญกับความไม่แน่นอนที่มากขึ้นและอาจกลับมากระทบให้เศรษฐกิจไทยชะลอตัวลงได้มากกว่าที่คาด ในระยะต่อไปยังต้องติดตาม 4 ปัจจัยสำคัญที่จะส่งผลอย่างมากต่อแนวโน้มเศรษฐกิจไทย คือ (1) เศรษฐกิจจีนจะชะลอตัวลงมากแค่ไหน และกระทบท่องเที่ยวมากแค่ไหน (2) การเมืองในประเทศจะราบรื่นหรือไม่ และรัฐจะมีมาตรการช่วยกระตุ้นเศรษฐกิจออกมาได้มากน้อยแค่ไหน (3) อัตราเงินเฟ้อโลกจะกลับมาเร่งตัวขึ้นอีกครั้ง ส่งผลให้อัตราดอกเบี้ยค้างสูงนานและสร้างความผันผวนต่อค่าเงินบาทหรือไม่ และ (4) การชะลอตัวของสินเชื่อจะกลายเป็นปัจจัยซ้ำเติมเศรษฐกิจที่รุนแรงมากขนาดไหน KKP Research ยังคงประเมินว่าทิศทางเศรษฐกิจไทยจะยังคงอยู่ในทิศทางฟื้นตัวต่อเนื่องอย่างช้า ๆ แต่มีความเสี่ยงไปในทางด้านต่ำมากกว่า โดยปัจจัยที่กล่าวมาทั้งหมดนี้จะทำให้เศรษฐกิจไทยในระยะต่อไปชะลอตัวลงมากกว่าที่คาดได้