Investment KnowlEDGE

วิธีลดหย่อนภาษีฉบับกูรู รู้ไว้ได้ใช้จริง

- 20 Oct 22

- 5,914

เข้าสู่ช่วงปลายปี เป็นเวลาที่มนุษย์เงินเดือนและผู้มีรายได้ต้องเตรียมตัวหาวิธีลดหย่อนภาษีอย่างชาญฉลาด โดยการคำนวณภาษีเงินได้บุคคลธรรมดา และนำไปลดหย่อนภาษีอย่างมีประสิทธิภาพ ซึ่งไม่เพียงแต่จะช่วยประหยัดเงินในกระเป๋าของคุณ แต่ยังเป็นโอกาสในการสร้างความมั่นคงทางการเงินในระยะยาวอีกด้วย

ขั้นตอนแรกในการวางแผนภาษีคือการรวบรวมข้อมูลรายได้ทั้งปีของคุณ จากนั้นหักค่าใช้จ่ายและค่าลดหย่อนพื้นฐาน เช่น ค่าลดหย่อนส่วนตัว เงินสมทบกองทุนประกันสังคม และเงินสะสมเข้ากองทุนสำรองเลี้ยงชีพ เมื่อคำนวณเสร็จ คุณจะเห็นภาพรวมของภาระภาษีที่ต้องจ่ายและสามารถวางแผนลดหย่อนภาษีเพิ่มเติมได้อย่างเหมาะสม

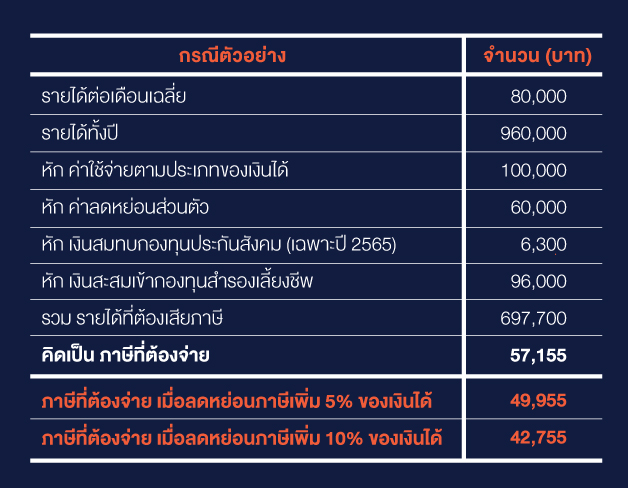

การวางแผนลดหย่อนภาษีเพิ่มเติมนี้สำคัญมาก โดยเฉพาะสำหรับผู้ที่มีรายได้ค่อนข้างสูง จากตัวอย่างสมมุติรายได้ต่อเดือน 80,000 บาท หากไม่มีการวางแผนลดหย่อนภาษีเพิ่มเติมจะต้องจ่ายภาษีสูงถึงเกือบ 6 หมื่นบาท

แต่หากมีการวางแผนแบ่งเงินเก็บบางส่วนมาลงทุนเพื่อลดหย่อนภาษีไม่ว่าจะเป็นกองทุนรวม SSF, RMF, ประกันสุขภาพ ประกันชีวิตแบบทั่วไป หรือประกันชีวิตแบบบำนาญ จะช่วยให้เราประหยัดเงินที่ต้องเสียภาษีไปได้เยอะพอสมควร (คลิกเพื่ออ่านรายละเอียดการลดหย่อนภาษีเพิ่มเติม)

จากในตัวอย่าง หากแบ่งเงินเก็บออกมา 10% ของรายได้รวม จะสามารถประหยัดภาษีไปได้ถึง 14,400 บาทเลยทีเดียว

คำถามถัดมาคือ ในเมื่อมีทางเลือกในการลดหย่อนภาษีหลายอย่าง เราควรเลือกลงทุนแบบไหน? จริงๆ แล้วเราสามารถกระจายเงินสำหรับการลดหย่อนภาษีไปลงทุนในสินทรัพย์ต่างๆ ได้ โดยดูว่าผลิตภัณฑ์ไหนจำเป็นและเหมาะสมกับตัวเอง ซึ่งบทความนี้มีแนวทางในการเลือกผลิตภัณฑ์เพื่อใช้ในการลดหย่อนภาษีมาฝาก

เคล็ดลับการเลือกผลิตภัณฑ์เพื่อใช้ในการลดหย่อนภาษี

- กองทุน SSF : สามารถใช้ลดหย่อนไม่เกิน 30% ของรายได้ทั้งปี และไม่เกิน 200,000 บาท นอกจากนั้น เมื่อรวมกับกองทุนเพื่อการเกษียณอื่น ๆ ต้องไม่เกิน 500,000 บาท เป็นการลงทุนเพื่อลดหย่อนภาษีที่เหมาะกับผู้ที่ต้องการออมเงินระยะยาว แต่ก็ไม่อยากซื้อต่อเนื่องทุกปี

- กองทุน RMF : อัตราลดหย่อนภาษีอยู่ที่ไม่เกิน 30% ของรายได้ทั้งปี และต้องไม่เกิน 500,000 บาท เมื่อรวมกับกองทุนเพื่อการเกษียณอายุอื่น ๆ ตอบโจทย์อย่างยิ่งสำหรับผู้ที่ต้องการออมเพื่อวัยเกษียณ และมั่นใจว่าจะไม่ต้องการนำเงินส่วนนี้ออกมาก่อนจนกว่าอายุจะครบ 55 ปี รวมถึงสามารถซื้อต่อเนื่องทุกปีหรือปีเว้นปีได้

- กองทุน Thai ESG : เช่นเดียวกับกองทุนอื่น ๆ ที่สามารถลดหย่อนได้ไม่เกิน 30% ของรายได้ทั้งปี และไม่เกิน 100,000 บาท เป็นกองทุนประเภทใหม่ที่เหมาะสำหรับผู้ที่ต้องการออมเงิน พร้อมกับได้ร่วมเป็นส่วนหนึ่งในการอนุรักษ์โลกอย่างยั่งยืน อีกทั้งระยะเวลาในการถือยังน้อยกว่า โดยอยู่ที่ 8 ปีนับตั้งแต่วันที่ซื้อ

- ประกันชีวิต: ประกันชีวิตที่สามารถใช้สิทธิลดหย่อนภาษีได้จะต้องที่มีระยะเวลาคุ้มครอง 10 ปีขึ้นไป และในกรณีที่มีปันผลจะต้องได้รับปันผลไม่เกิน 20% ของเบี้ยประกันเท่านั้น ส่วนจำนวนที่สามารถนำมาลดหย่อนภาษีเงินได้อยู่ที่ไม่เกิน 100,000 บาทต่อปี ตามเท่าที่จ่ายจริง

- ประกันสุขภาพ: นอกจากให้ความคุ้มครองด้านสุขภาพแล้ว ยังสามารถนำมาใช้เป็นรายการลดหย่อนภาษีเงินได้บุคคลธรรมดาได้อีกด้วย โดยเบี้ยประกันสุขภาพใช้ลดหย่อนภาษีได้สูงสุดไม่เกิน 25,000 บาท และเมื่อรวมกับประกันชีวิตแบบทั่วไป รวมกันแล้วใช้ลดหย่อนภาษีได้ไม่เกิน 100,000 บาท

ค่าใช้จ่ายอื่น ๆ ที่สามารถลดหย่อนภาษีได้

- ลดหย่อนภาษีส่วนตัว: 60,000 บาท

- ลดหย่อนภาษีคู่สมรส: 60,000 บาท (กรณีคู่สมรสไม่มีรายได้)

- ลดหย่อนภาษีบุตร: บุตรคนแรก 30,000 บาทต่อคน (อายุไม่เกิน 20 ปี) และบุตรคนที่ 2 เป็นต้นไปที่เกิดหลังปี 2561 ลดหย่อนได้ 60,000 บาทต่อคน

- ลดหย่อนภาษีบิดามารดา: 30,000 บาทต่อคน (อายุเกิน 60 ปี และมีรายได้ไม่เกิน 30,000 บาทต่อปี)

- เงินบริจาคเพื่อการกุศล: ไม่เกิน 10% ของเงินได้หลังหักค่าลดหย่อน

- เงินบริจาคเพื่อการศึกษา: 2 เท่าของจำนวนที่บริจาค แต่ไม่เกิน 10% ของเงินได้หลังหักค่าลดหย่อน

- เงินบริจาคเพื่อศาสนา: ไม่เกิน 10% ของเงินได้หลังหักค่าลดหย่อน

- เงินบริจาคเพื่อสาธารณประโยชน์: ไม่เกิน 10% ของเงินได้พึงประเมิน

- เงินบริจาคให้แก่พรรคการเมือง: ไม่เกิน 10,000 บาท

ในการวางแผนวิธีลดหย่อนภาษี ควรคำนึงถึงสถานการณ์ทางการเงินส่วนบุคคลและเป้าหมายระยะยาว การเลือกผลิตภัณฑ์ลดหย่อนภาษีที่เหมาะสมไม่เพียงแต่ช่วยลดภาระภาษีในปัจจุบัน แต่ยังสามารถสนับสนุนเป้าหมายทางการเงินในอนาคตได้อีกด้วย

สุดท้ายนี้ การวางแผนและเลือกรูปแบบลดหย่อนภาษีอย่างชาญฉลาดไม่ใช่เพียงแค่การประหยัดเงิน แต่เป็นการวางรากฐานสำหรับความมั่นคงทางการเงินในระยะยาว ด้วยการวางแผนที่รอบคอบและเลือกใช้วิธีลดหย่อนภาษีที่เหมาะสม คุณก็จะสามารถสร้างประโยชน์สูงสุดจากรายได้ของคุณ พร้อมก้าวสู่อนาคตทางการเงินที่มั่นคงและยั่งยืน

คำเตือน

“การลงทุนมีความเสี่ยง ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไข ผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุนและควรศึกษาข้อมูลเกี่ยวกับสิทธิประโยชน์ทางภาษีที่ระบุไว้ในคู่มือการลงทุนในกองทุนรวมดังกล่าวด้วย” “ผู้ลงทุนสามารถศึกษาข้อมูลเพิ่มเติมหรือรับหนังสือชี้ชวนได้ที่ https://bank.kkpfg.com/th/personal-banking/investment/fund” https://cbsetpu.kiatnakinbank.com/etpu7