Investment KnowlEDGE

นับ 1 ให้ถึงล้าน : ตัวช่วยที่ทำให้จ่ายภาษีน้อยลง

- 28 ก.ย. 65

- 7,757

นับ 1 ให้ถึงล้าน.. วันนี้จะมาชวนคุยต่อในตอน “ตัวช่วยที่ทำให้จ่ายภาษีน้อยลง” ซึ่งตัวช่วยนี้ก็เป็นสิ่งที่เราคุ้นเคยกัน นั่นก็คือ ค่าลดหย่อนภาษี นั่นเอง แต่ค่าลดหย่อนภาษีก็มีอยู่ด้วยกันหลายประเภท หลายหมวดหมู่.. Ep.นี้เราจะมาชวนคุยกันว่า จะวางแผนค่าลดหย่อนอย่างไร ถึงจะเป็นตัวช่วยให้คุณจ่ายภาษีน้อยลงอย่างคุ้มค่ามากที่สุด มาติดตามกันครับ

ค่าลดหย่อนภาษี เป็นสิทธิประโยชน์ที่กฎหมายมอบให้ตามสถานภาพและภาระของผู้เสียภาษีคนนั้นๆ เป็นได้เป็น 4 หมวดหมู่ใหญ่ๆ ดังนี้

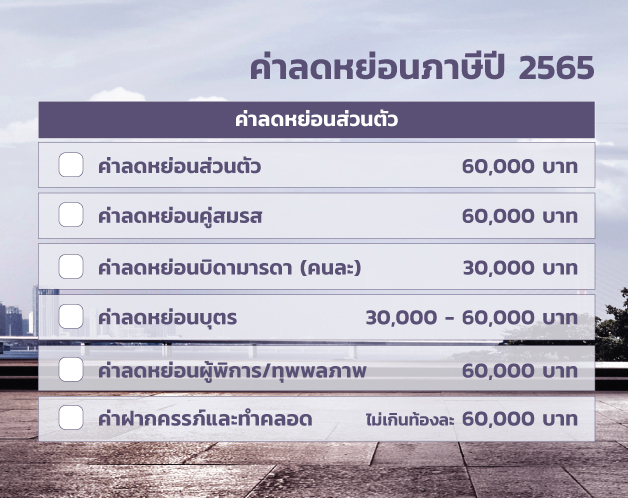

1. หมวดค่าลดหย่อนส่วนตัว เช่น ค่าลดหย่อนส่วนตัว คู่สมรส บิดามารดา บุตร ฝากครรภ์ ทำคลอด สงเคราะห์ผู้พิการ ซึ่งค่าลดหย่อนในหมวดนี้มักเป็นสิทธิที่เราได้รับตามสถานภาพ เช่น การเป็นลูกรับผิดชอบดูแลพ่อแม่ที่ไม่มีรายได้ การรับผิดชอบดูแลคู่สมรส บิดามารดา รับผิดชอบค่าฝากครรภ์ ค่าคลอดบุตร ดูแลบุตร เป็นต้น

สำหรับค่าลดหย่อนหมวดนี้ คุณอาจต้องศึกษาในรายละเอียดเพิ่มเติม เช่น เกณฑ์รายได้ต่อปีของบิดามารดาหรือคู่สมรสเท่าไหร่จึงใช้สิทธิได้? หรือการเปรียบเทียบผลประโยชน์ที่ได้รับจากค่าลดหย่อนบุตรกับสิทธิประโยชน์จากประกันสังคม ซึ่งอาจต้องมีเลือกใช้อย่างใดอย่างหนึ่ง เป็นต้น

2. หมวดค่าลดหย่อนการออมและการลงทุน เป็นค่าลดหย่อนที่คุ้นเคยกันอย่างดี นั่นคือการลงทุนเพื่อใช้สิทธิลดหย่อนภาษี เช่น การลงทุนในกองทุนรวม SSF/RMF, การลงทุนในประกันรูปแบบต่างๆ หรือมีการลงทุนในกองทุนสำรองเลี้ยงชีพ (PVD) กับทางบริษัทที่ตนทำงาน

ซึ่งค่าลดหย่อนหมวดนี้ หากมองวัตถุประสงค์การลงทุนในสินทรัพย์แต่ละประเภทจริงๆ มักพบว่ามีวัตถุประสงค์เพื่อส่งเสริมการออมไว้ใช้จ่ายหลังเกษียณ เพราะมีเงื่อนไขเรื่องกรอบระยะเวลาลงทุน เช่น ต้องถือครอง 10 ปี ต้องถือครองจนอายุครบ 55 ปีบริบูรณ์ ดังนั้น หากคุณมีการลงทุนค่าลดหย่อนในหมวดนี้ นอกจากเป็นการลงทุนที่ได้รับสิทธิประโยชน์ทางภาษีแล้ว คุณยังได้วางแผนเงินเก็บไว้ใช้หลังเกษียณ ถือว่าได้ประโยชน์ 2 ต่อเลยทีเดียวครับ สิ่งสำคัญคือ อย่าลืมศึกษาเงื่อนไขการลงทุนที่เข้าเกณฑ์รับสิทธิประโยชน์ทางภาษีด้วยนะครับ ผมมีเงื่อนไขการลงทุนในกองทุนรวม SSF/ RMF มาฝากด้วยครับ ลองเข้าไปอ่านได้ครับ.. คลิก

3. หมวดค่าลดหย่อนกระตุ้นเศรษฐกิจ สำหรับในปีภาษี 2565 นี้มีอยู่ด้วยกัน 3 อย่าง คือ ค่าลดหย่อนดอกเบี้ยที่อยู่อาศัย เงินลงทุนวิสาหกิจเพื่อสังคม และโครงการช้อปดีมีคืน (ระยะเวลาใช้สิทธิอยู่ในช่วง 1 ม.ค. – 15 ก.พ. 65) ซึ่งค่าลดหย่อนหมวดนี้ แต่ละปีมักแตกต่างกันออกไปตามนโยบายที่ต้องการกระตุ้นเศรษฐกิจ แต่คุณก็สามารถวางแผนมาตรการกระตุ้นเศรษฐกิจเหล่านี้ให้สอดคล้องกับการวางแผนภาษีของตนเองได้ เช่น หากคุณมีภาระต้องผ่อนชำระหนี้บ้านอยู่ อาจลองคำนวณเปรียบเทียบระหว่างการชำระค่างวดเพิ่มเพื่อประหยัดดอกเบี้ย กับการชำระแบบเดิมโดยปล่อยให้มีดอกเบี้ยจ่าย แต่ได้เงินคืนจากส่วนค่าลดหย่อน ว่าอย่างไหนคุ้มค่ากว่ากัน หรืออย่างโครงการช้อปดีมีคืนที่ออกมาเพื่อกระตุ้นการใช้จ่ายในช่วงต้นปี หลายคนอาจเข้าใจผิดว่าได้เงินคืนภาษีจำนวน 30,000 บาท แต่จริงๆ แล้ว 30,000 บาท คือค่าลดหย่อนที่นำไปหักส่วนของเงินได้ ส่วนจะเสียภาษีเท่าไหร่ ขึ้นอยู่กับฐานภาษีของแต่ละคน

4. หมวดค่าลดหย่อนการบริจาค แบ่งเป็นเงินบริจาคเพื่อการศึกษา กีฬา พัฒนาสังคม โรงพยาบาลรัฐบาล เงินบริจาคอื่นๆ และเงินบริจาคพรรคการเมือง ซึ่งปัจจุบันการบริจาคสามารถทำได้ง่าย สะดวกรวดเร็วด้วยการบริจาคผ่านระบบอิเล็กทรอนิกส์ (e-Donation) ซึ่งจะเก็บข้อมูลการบริจาคเพื่อลดหย่อนภาษี โดยผู้บริจาคไม่ต้องเก็บหลักฐานเอง

ถึงตรงนี้ คุณได้ทำความรู้จักกับภาษีเงินได้บุคคลธรรมดา ทั้งวิธีการคำนวณ เงินได้ ค่าใช้จ่าย ค่าลดหย่อน ตลอดจนประโยชน์และความสำคัญของการวางแผนภาษีกันไปแล้ว ใน Ep. หน้า ผมจะมาชวนลองวางแผนภาษีพร้อมการคำนวณให้เห็นตัวเลขจริงๆ กัน อย่าลืมติดตามนะครับ!!.. และวันนี้อย่าลืมไปลองทำ To do list ด้านล่างกันนะครับ

To do list :

1. ศึกษารายละเอียดค่าลดหย่อนภาษีแต่ละหมวดหมู่

2. ทดลองวางแผนสิทธิค่าลดหย่อนภาษีที่คุณได้รับในปัจจุบัน

3. ทดลองวางแผนสิทธิค่าลดหย่อนภาษีที่คุณสามารถได้รับเพิ่มเติม