ปรับ GDP ปีนี้เหลือ 2.4% ปีหน้าเศรษฐกิจไทยโต 3.7% หาก Digital Wallet ผ่าน

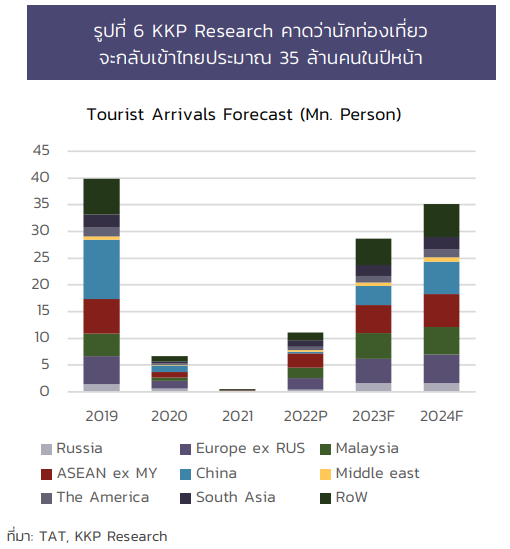

KKP Research ประเมินว่าเศรษฐกิจไทยในภาพรวมยังคงอ่อนแอและไม่สามารถฟื้นตัวได้ดีมากนัก อย่างไรก็ตามมีการปรับ GDP ในปี 2024 เพิ่มขึ้นเป็น 3.7% (รูปที่ 1 และ รูปที่ 2) จากสามปัจจัยหลัก 1) มาตรการกระตุ้นเศรษฐกิจของภาครัฐผ่านนโยบาย digital wallet ที่จะช่วยกระตุ้นเศรษฐกิจเพิ่มเติมได้ชั่วคราว ประมาณ 0.8% ในช่วงไตรมาสที่ 2 และ 3 ของปี 2) การท่องเที่ยวที่ยังคงฟื้นตัวต่อเนื่องโดยคาดว่านักท่องเที่ยวจะปรับเพิ่มขึ้นเป็น 35 ล้านคนในปีหน้า และ 3) การส่งออกที่เริ่มมีสัญญาณฟื้นตัวตามวัฏจักรการผลิตและการส่งออกโลก โดยส่งออกคาดว่าจะกลับมาโตเป็นบวกได้เล็กน้อย

อย่างไรก็ตาม การประเมิน GDP ในปีหน้ามีความไม่แน่นอนสูงโดยเฉพาะนโยบาย Digital Wallet ที่ยังมีโอกาสไม่ผ่านค่อนข้างสูง โดยในกรณีที่ไม่มีมาตรการแจกเงินจากภาครัฐ KKP ประเมินว่าเศรษฐกิจเติบโตได้ชะลอลงเหลือประมาณ 2.9% ในปี 2024 จากเดิมที่เคยคาดไว้ที่ 3.3 % เนื่องจากเศรษฐกิจไทยยังเผชิญปัญหาเชิงโครงสร้างที่กดดันการเติบโตในระยะยาวมาอย่างต่อเนื่อง

ในขณะที่ KKP Research มีการปรับลดประมาณการ GDP ปี 2023 ลงเหลือ 2.4% จากตัวเลข GDP ที่ออกมาต่ำกว่าคาด และแนวโน้มตัวเลขเศรษฐกิจภายในประเทศที่ชะลอลง

![]()

เศรษฐกิจโลกยังไม่เข้าสู่ภาวะถดถอย ท่องเที่ยวฟื้นช้ากว่าคาด

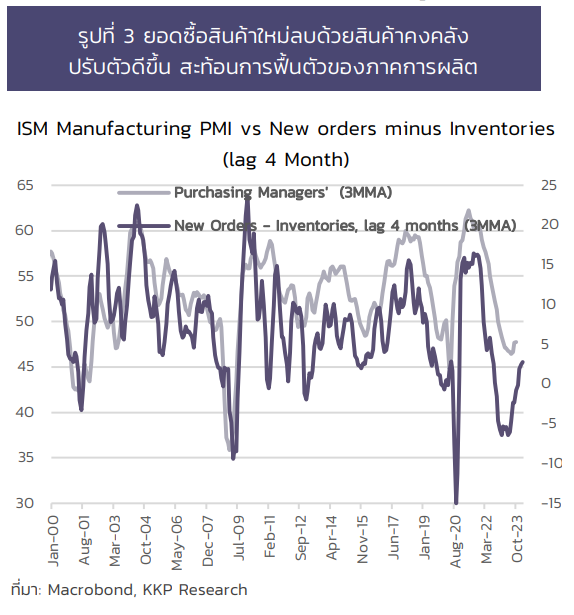

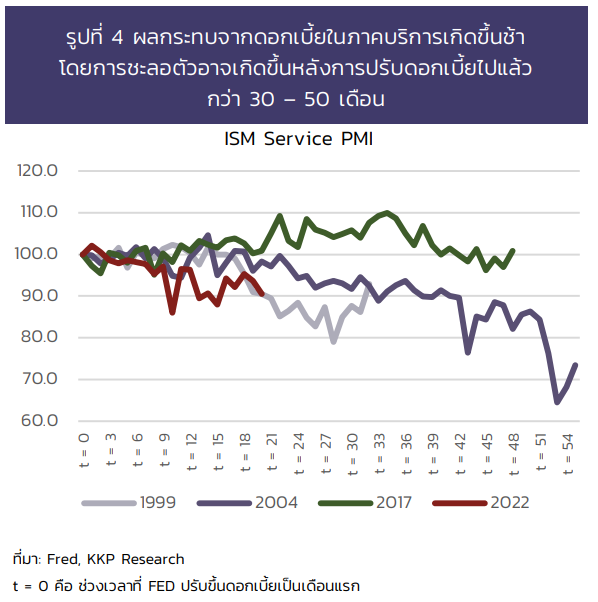

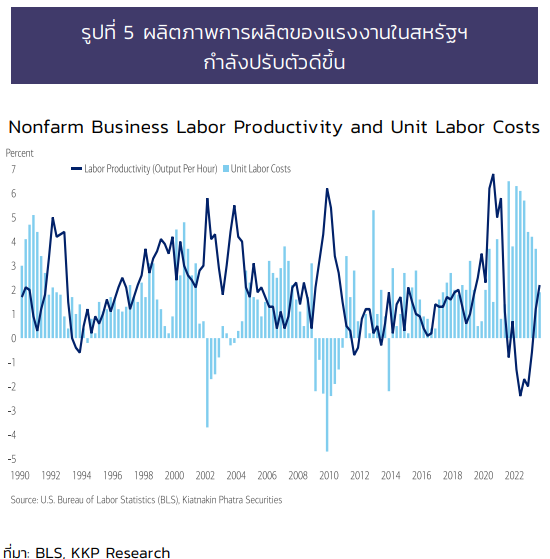

แม้ตลาดจะมีความกังวลว่าเศรษฐกิจสหรัฐฯ มีโอกาสชะลอตัวลงและเสี่ยงเข้าสู่ภาวะถดถอยในระยะข้างหน้า KKP Research ประเมินว่าเศรษฐกิจสหรัฐฯ แม้มีแนวโน้มชะลอตัวลง แต่น่าจะยังจะขยายตัวได้และไม่เข้าสู่ภาวะถดถอย จากแรงสนับสนุนทั้งวัฏจักรการผลิตที่เริ่มมีสัญญาณกลับมาเป็นบวก (รูปที่ 3) การย้ายฐานการผลิตกลับสหรัฐฯ (Reshoring) จากภาวะการย้อนกลับของโลกาภิวัฒน์ (Deglobalization) และมาตรการกระตุ้นการลงทุนของภาครัฐทำให้การลงทุนในสหรัฐฯ เติบโตขึ้นอย่างมากโดยเฉพาะการลงทุนในสินค้าเทคโนโลยีขั้นสูง ซึ่งส่งผลให้ผลิตภาพของแรงงานปรับตัวดีขึ้น (รูปที่ 5) ในขณะที่ภาคเศรษฐกิจอื่น ๆ แม้จะชะลอตัวลงบ้างแล้วแต่ยังมีแนวโน้มขยายตัวต่อได้อีกระยะหนึ่ง (รูปที่ 4)

เศรษฐกิจโลกที่ยังคงขยายตัวได้จะส่งผลให้การส่งออกไทยในปี 2024 มีแนวโน้มกลับมาฟื้นตัวขึ้น โดยตัวเลขการผลิตในภาคอุตสาหกรรมและการส่งออกของประเทศอื่น ๆ ในภูมิภาค เช่น เกาหลีใต้ เริ่มกลับมาขยายตัวในช่วงที่ผ่านมา สะท้อนการฟื้นตัวของวัฏจักรอิเลคทรอนิกส์ โดยคาดการณ์ว่าการส่งออกของไทยไปยังประเทศคู่ค้าหลักจะกลับมาขยายตัวได้แต่ยังต้องติดตามความเสี่ยงจากเศรษฐกิจจีนที่อาจขยายตัวได้ช้ากว่าที่คาดจากปัญหาในภาคอสังหาริมทรัพย์ที่ยังยืดเยื้อและเศรษฐกิจจีนที่มีแนวโน้มชะลอลงต่อเนื่อง อย่างไรก็ตาม เศรษฐกิจโลกในปีหน้าในภาพรวมยังมีการเติบโตอยู่ในระดับต่ำทำให้คาดว่าการส่งออกของไทยจะเติบโตได้เล็กน้อย โดยมีความเสี่ยงสำคัญ คือความสามารถในการแข่งขันที่ได้รับผลกระทบการการเปลี่ยนแปลงของเทคโนโลยี เช่น การส่งออกรถยนต์สันดาปภายในของไทยที่แนวโน้มได้รับผลกระทบจากแนวโน้มการใช้รถยนต์ไฟฟ้าที่มากขึ้นเรื่อย ๆ

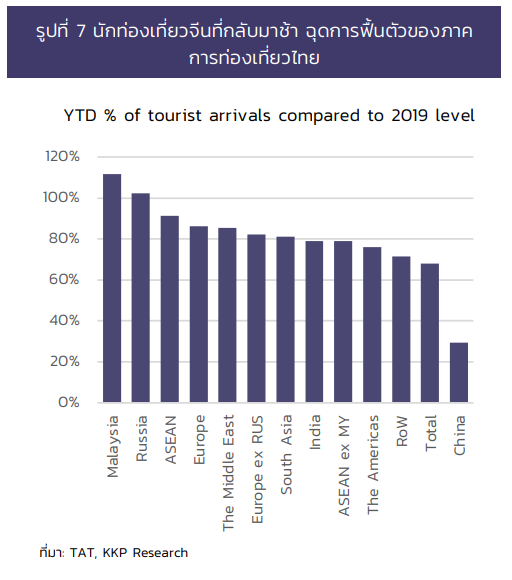

อย่างไรก็ตาม KKP ปรับลดตัวเลขนักท่องเที่ยวในปี 2024 จาก 38 ล้านคน เหลือ 35 ล้านคนในปีหน้า จากนักท่องเที่ยวจีนที่ฟื้นตัวกลับมาได้ช้ากว่าที่คาด ซึ่งเกิดจากทั้งปัญหาเศรษฐกิจภายในของจีนที่ชะลอตัวลง ความเชื่อมั่นในการท่องเที่ยวไทยที่แย่ลงหลังเหตุการณ์กราดยิงในช่วงที่ผ่านมา และความกังวลด้านความปลอดภัยที่ทำให้คนจีนลดความสนใจในการมาท่องเที่ยวประเทศไทย โดยนักท่องเที่ยวจีนตั้งแต่ต้นปีถึงปัจจุบันยังฟื้นตัวได้เพียงประมาณ 29% (รูปที่ 7) ของระดับก่อนโควิดในปี 2019 โดยมีจำนวนประมาณ 3 แสนคนต่อเดือน เทียบกับ 9 แสนคนต่อเดือนในช่วงก่อนโควิด ในขณะที่นักท่องเที่ยวกลุ่มประเทศอื่น ๆ กลับมาในระดับใกล้เคียงกับก่อนโควิดแล้วคือประมาณ 84% (รูปที่ 6) ในะระยะต่อไป KKP research คาดว่าภาคการท่องเที่ยวอาจไม่สามารถฟื้นตัวกลับไประดับก่อนโควิดได้เร็วนัก จากเศรษฐกิจจีนที่ยังมีแนวโน้มชะลอตัวในขณะที่นักท่องเที่ยวจากประเทศอื่น เช่น อินเดีย มีจำนวนไม่เพียงพอที่จะทดแทนจีนได้

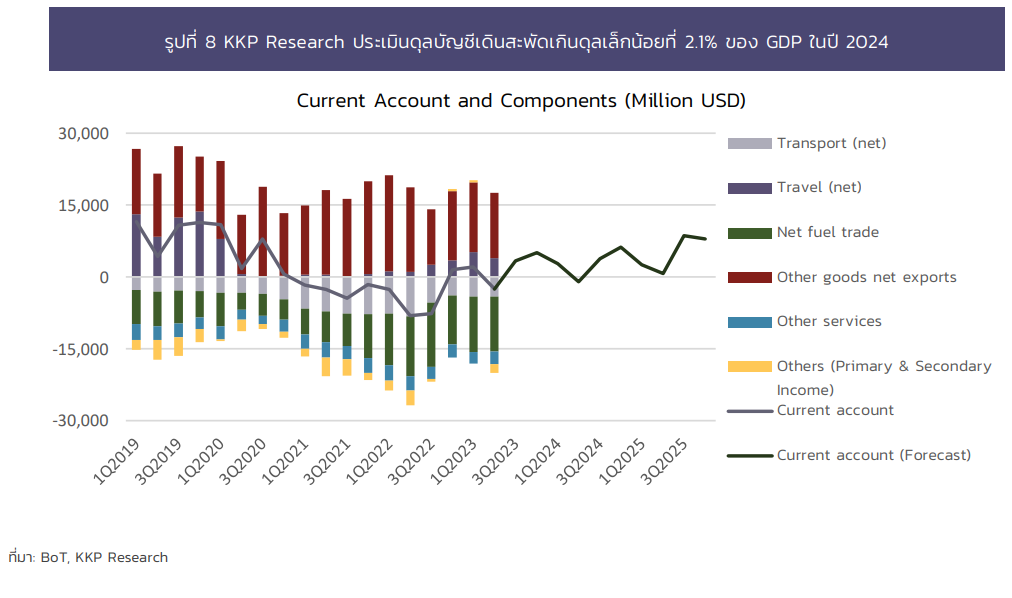

การปรับตัวดีขึ้นของการส่งออกและการฟื้นตัวต่อเนื่องของนักท่องเที่ยวจะส่งผลให้ดุลบัญชีเดินสะพัดไทยกลับมาเกินดุลได้มากขึ้นในปีหน้า ประกอบกับราคาน้ำมันและต้นทุนค่าขนส่งสินค้าที่เริ่มกลับเข้าสู่ระดับปกติทำให้แรงกดดันต่อดุลการค้าลดลง อย่างไรก็ตาม ระดับดังกล่าวยังต่ำกว่าช่วงก่อนโควิดที่ดุลบัญชีเดินสะพัดเกินดุลถึง 6-10% และยังต้องติดตามความเสี่ยงสำคัญคือราคาน้ำมันที่อาจเร่งตัวขึ้นได้ ในกรณีดังกล่าวจะทำให้ดุลบัญชีเดินสะพัดเสี่ยงกลับมาขาดดุลได้ โดยช่วงที่มีความเสี่ยงขาดดุลมากที่สุดคือในช่วงไตรมาส 2 ของปี (รูปที่ 8 ) ซึ่งจะสร้างแรงกดดันต่ออัตราแลกเปลี่ยนได้

เศรษฐกิจในประเทศอ่อนแอกว่าตัวเลขที่รายงาน

การประเมินภาพเศรษฐกิจในปัจจุบันผ่านตัวเลข GDP ทำได้ค่อนข้างยากจากเครื่องชี้เศรษฐกิจที่ชี้ไปคนละทิศทาง โดยตัวเลข GDP ในไตรมาส 3 ที่ผ่านมาออกมาค่อนข้างอ่อนแอเติบโตเพียง 1.5% ซึ่งหมายความว่ารายได้โดยเฉลี่ยของคนในประเทศโตขึ้นประมาณ 1.5% จากปีก่อน ในขณะที่ตัวเลขการบริโภคโตได้สูงถึงประมาณ 8% จากปีก่อนในภาวะที่หนี้ครัวเรือนอยู่ในระดับสูงมากและธนาคารชะลอการปล่อยกู้สินเชื่อภาคครัวเรือน โดยตัวเลขเศรษฐกิจที่รายงานออกมาแตกต่างกันมาก จนอาจทำให้ข้อสรุปเชิงนโยบายผิดเพี้ยนได้ ซึ่งเป็นเหตุการณ์ที่ไม่ค่อยเจอมาก่อนในอดีต

อย่างไรก็ตาม KKP Research ประเมินว่าเมื่อพิจารณาตัวชี้วัดทางเศรษฐกิจอื่น ๆ ประกอบด้วยแล้วจะพบว่าในสถานการณ์ปัจจุบันเศรษฐกิจไทย ถึงแม้จะไม่ได้อยู่ในภาวะวิกฤต แต่มีแนวโน้มโตต่ำและตัวเลขการบริโภคมีทิศทางชะลอตัวลงในระยะต่อไป โดยเครื่องชี้เศรษฐกิจตัวอื่น ๆ ที่เป็นข้อสังเกต คือ

1) การเติบโตของ GDP ในฝั่งการผลิตและการบริโภคแตกต่างกันกว่าปกติมาก เนื่องจากตัวเลข GDP สามารถวัดได้จาก 2 ฝั่งคือฝั่งการใช้จ่ายที่ประกอบไปด้วยการบริโภคและการลงทุนของภาครัฐและเอกชน การส่งออก และการเปลี่ยนแปลงของสินค้าคงคลัง โดยในไตรมาสล่าสุดการเติบโตของ GDP ฝั่งการใช้จ่ายสูงถึง 6% ในขณะที่ฝั่งการผลิตโตเพียง 1.5% (รูปที่ 9) เป็นสัญญาณว่าการวัดตัวเลข GDP อาจมีความผิดปกติจากโครงสร้างเศรษฐกิจที่เปลี่ยนแปลง เช่น การนับการนำเข้าน้อยเกินไปจากการโตของ E-Commerce หรือการหักการใช้จ่ายจากนักท่องเที่ยวต่างชาติไม่พอในช่วงการกลับมาสำรวจใหม่หลังโควิด

นอกจากนี้ข้อมูลที่สะท้อนการใช้จ่ายอื่น ๆ เช่น ผลการจัดเก็บภาษีมูลค่าเพิ่มยังคงหดตัวเมื่อเทียบกับช่วงเดียวกันของปีก่อนในปีภาษีที่ผ่านมา ภาษีมูลค่าเพิ่มซึ่งควรสะท้อนมูลค่าเพิ่มและกิจกรรมทางเศรษฐกิจ หดตัวประมาณ 3% เมื่อเทียบกับปีก่อนหน้า แม้ปรับมูลค่าการนำเข้าที่ลดลง ผลการจัดเก็บภาษีมูลค่าเพิ่มสะท้อนถึงกิจกรรมทางเศรษฐกิจที่ฟื้นตัวค่อนข้างช้า

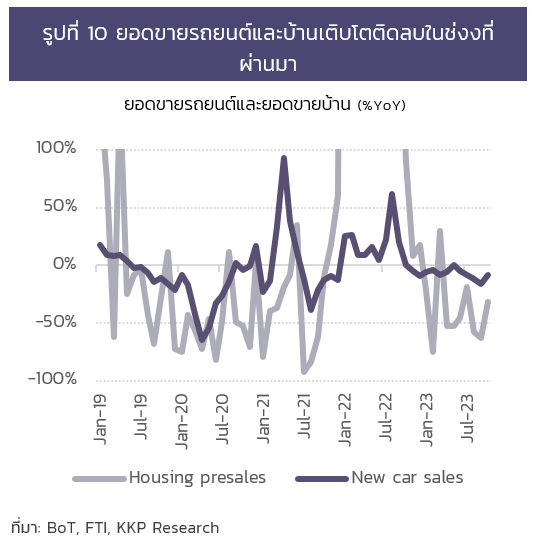

2) ยอดขายบ้านและรถยนต์ปรับตัวลดลงต่อเนื่องในช่วงที่ผ่านมา จากทั้งรายได้ในประเทศที่ยังฟื้นตัวได้ช้า การปล่อยกู้ของสินเชื่อภาคธนาคารที่เข้มงวดขึ้นมาก และอัตราดอกเบี้ยที่ปรับตัวสูงขึ้นเร็วทำให้ภาระหนี้เพิ่มสูงขึ้น โดยตัวเลขตั้งแต่ต้นปีถึงปัจุบันยอดขายรถยนต์ปรับตัวลดลง 7.5% นำโดยกลุ่มรถยนต์เชิงพาณิชย์ที่หดตัวมากถึง 24% ในขณะเดียวกัน ยอดขายบ้านในเขตกรุงเทพฯและปริมณฑลปรับตัวลดลง 43% โดยกลุ่มบ้านราคาต่ำกว่า 2 ล้านบาทหดตัวมากที่สุดถึง 56.4% (รูปที่ 10) ในระยะข้างหน้าอัตราดอกเบี้ยที่ค้างอยู่ในระดับสูงและหนี้เสียที่มีแนวโน้มสูงขึ้นจะเป็นแรงกดดันต่อการบริโภคต่อไปโดยเฉพาะในกลุ่มสินค้าคงทน

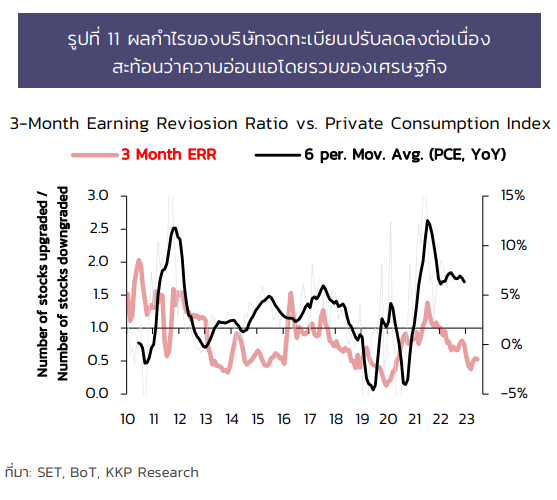

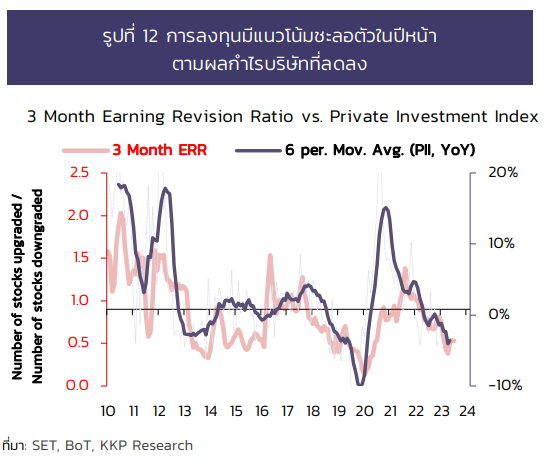

3) ผลกำไรของบริษัทจดทะเบียนอ่อนแอต่อเนื่อง โดยในช่วงที่ผ่านมา สัดส่วนจำนวนหุ้นที่ถูกปรับการคาดการณ์ผลกำไรขึ้นต่อจำนวนหุ้นที่ถูกปรับการคาดการณ์ลง (Earnings Revision Ratio—ERR) ปรับลดลงอย่างต่อเนื่อง และในปัจจุบันสัดส่วนนี้มีค่าเพียง 3 ต่อ 10 โดยในอดีตสัดส่วนนี้มักเป็นตัวแปรนำเศรษฐกิจ (Leading Indicators) ที่สำคัญ โดยมักจะเป็นเครื่องชี้ล่วงหน้าของการบริโภคและการลงทุนประมาณ 6-7 เดือน มีความสัมพันธ์ทางสถิติ (Correlation) เป็นบวกอยู่ที่ประมาณ 40% สำหรับการบริโภค และ 70% สำหรับการลงทุน จึงสะท้อนว่าเศรษฐกิจในประเทศ ณ ปัจจุบันน่าจะยังคงอ่อนแอและไม่น่าจะขยายตัวได้ดีมากเท่ากับตัวเลขการบริโภคและการลงทุนที่อยู่ในองค์ประกอบของ GDP ไตรมาสที่ 3

นอกจากนี้ ตลาดหุ้นไทยมีการปรับตัวลดลงของกำไรต่อหุ้นมากที่สุดประเทศหนึ่งในโลก โดยเมื่อพิจารณาตัวเลข Earning Per Share (EPS) ในปี 2023 ของตลาดหุ้นไทยในปีนี้ลดลงมากว่า 10% จากต้นปี (รูปที่ 13) ดัชนีหุ้นไทยปรับลดลงเมื่อเปรียบเทียบกับประเทศอื่นๆ จึงสอดคล้องกับทิศทางกำไรของบริษัทไทยในตลาดหุ้นที่ตกต่ำลงมากกว่าประเทศอื่น สะท้อนความอ่อนแอของเศรษฐกิจไทยโดยเฉพาะเมื่อเทียบกับต่างประเทศ

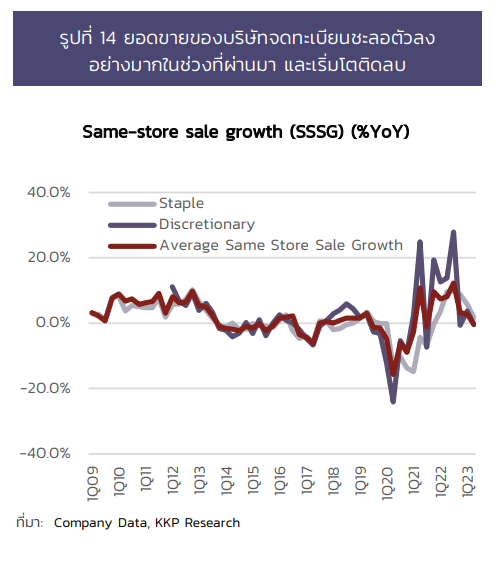

4) อัตราการเติบโตของยอดขายของบริษัทจดทะเบียนมีทิศทางชะลอตัวลงต่อเนื่อง โดยอัตราการเติบโตของยอดขายในสาขาเดียวกันของบริษัท (Same-Store Sale Growth: SSSG) มีการชะลอตัวลงทั้งในกลุ่มของสินค้าจำเป็นและสินค้าฟุ่มเฟือย และมีแนวโน้มปรับตัวเป็นติดลบเมื่อเทียบกับปีก่อนในไตรมาสที่ 3 ปี 2023 (รูปที่ 14) สะท้อนว่าการบริโภคสินค้าในกลุ่มสินค้าไม่คงทนและกึ่งคงทนก็มีทิศทางชะลอตัวลงอย่างมากเช่นกัน สวนทางกับตัวการบริโภคภาคเอกชนใน GDP ล่าสุด

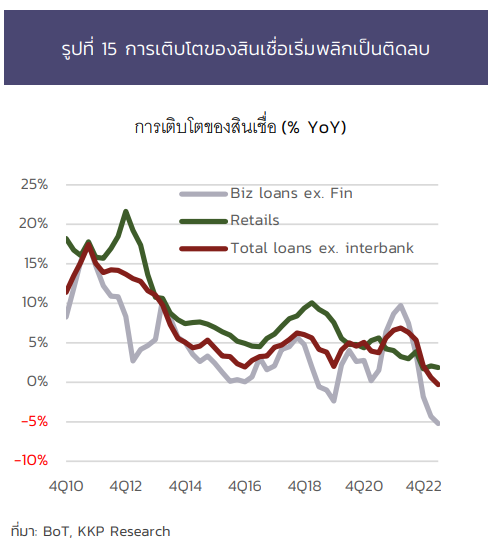

5) อัตราการขยายตัวของสินเชื่อในภาคธนาคารพลิกเป็นหดตัว (รูปที่ 15) แม้ในช่วงก่อนหน้าจะมีหลายฝ่ายเชื่อว่าการชะลอตัวของสินเชื่อและการปรับเพิ่มขึ้นของหนี้เสียเกิดขึ้นไม่มากและเป็นปัจจัยชั่วคราว แต่พัฒนาการในปัจจุบันยังสะท้อนว่าธนาคารพาณิชย์มีมุมมองที่ไม่ได้เป็นบวกนักต่อแนวโน้มเศรษฐกิจ นำไปสู่การชะลอการปล่อยกู้ ประกอบกับปัญหาหนี้เสียที่เริ่มปรับตัวสูงขึ้นต่อเนื่องและอัตราดอกเบี้ยที่ปรับสูงขึ้นและมีความเสี่ยงค้างสูงเป็นเวลานาน ซึ่งจะเป็นแรงกดดันสำคัญต่อการเติบโตของการบริโภคและการลงทุนในระยะต่อไป และมีความเสี่ยงที่เศรษฐกิจไทยเข้าสู่วัฏจักรขาลงของสินเชื่อ (Delveraging Cycle)

จากทั้ง 5 ชุดข้อมูลสะท้อนให้เห็นว่าเศรษฐกิจในประเทศมีแนวโน้มชะลอลงท่ามกลางปัจจัยลบหลายประการ ซึ่งอาจไม่สอดคล้องกับ GDP ฝั่งการใช้จ่ายที่ค่อนข้างแข็งแกร่ง ข้อมูลเศรษฐกิจที่ไม่ชี้ไปทางใดทางหนึ่งชัดเจนอาจทำให้การประเมินภาพเศรษฐกิจที่จะนำไปสู่การตัดสินนโยบายมีความท้าทายมากขึ้น

ในภาวะปัจจุบัน ด้วยอัตราดอกเบี้ยนโยบายที่ปรับสูงขึ้น (2.5%) ในขณะที่เงินเฟ้อลดลงเร็ว (อัตราเงินเฟ้อพื้นฐานประมาณ 0.6%) ทำให้อัตราดอกเบี้ยที่แท้จริงของไทยอยู่สูงกว่าสหรัฐฯอีก (รูปที่ 16) ทำให้มีความเสี่ยงที่นโยบายการเงินจะอยู่ในภาวะที่เริ่มตึงตัวมากเกินไป (Over-tightening) และอาจเป็นอีกหนึ่งปัจจัยฉุดรั้งการขยายตัวของเศรษฐกิจ

นโยบายรัฐกระตุ้นการบริโภคได้แค่ชั่วคราว

รัฐบาลประกาศนโยบายสำคัญ 2 มาตรการเพื่อกระตุ้นเศรษฐกิจในปีหน้า คือ (1) การให้สิทธิ์ลดหย่อนภาษี (E-Refund) สูงสุดที่คนละ 50,000 บาท และ (2) การใช้นโยบาย Digital Wallet แจกเงิน 1 หมื่นบาทให้กับประชาชนอายุ 16 ปีขึ้นไป โดยปรับเงื่อนไขการแจกเงินเล็กน้อย คือ ให้เฉพาะคนที่มีเงินเดือนน้อยกว่า 70,000 บาทและมีเงินฝากไม่เกิน 5 แสนบาท ทำให้จะมีการแจกเงินรวมทั้งสิ้นประมาณ 5 แสนล้านบาท หรือประมาณ 2.7% ของ GDP KKP Research ประเมินว่าตัวคูณทางการคลัง หรือ Fiscal Multiplier จะอยู่ที่ระดับประมาณ 0.3 เท่านั้น ทำให้ส่งผลบวกต่อ GDP จากนโยบายนี้น่าจะประมาณ 0.8% ในปี 2024 ในขณะที่มาตรการ E-refund จะส่งผลบวกกับคนกลุ่มรายได้มากกว่า 40,000 บาทต่อเดือน ขึ้นไปเป็นหลักเพราะเป็นกลุ่มที่จะได้รับผลประโยชน์จากการลดหย่อนภาษีมากกว่า ซึ่งเป็นกลุ่มที่มีขนาดค่อนข้างเล็กมากเมื่อเทียบกับคนวัยทำงานทั้งประเทศและเมื่อเทียบกับขนาดของเศรษฐกิจ

ทำให้ KKP Research ประเมินว่าผลกระทบต่อเศรษฐกิจจากทั้งสองนโยบายจะมีค่อนข้างน้อยเมื่อเทียบกับต้นทุน (ดู KKP Research นโยบายรัฐได้ไม่คุ้มเสีย) ซึ่งเกิดขึ้นจากทั้งต้นทุนทางการเงินที่ทำให้หนี้สาธารณะปรับตัวสูงขึ้นมากและผลกระทบทางอ้อมต่อตลาดการเงินและอาจสร้างผลที่เรียกว่า “Crowding out Effect” คืออัตราดอกเบี้ยในตลาดเพิ่มสูงขึ้นจากการกู้เงินของรัฐที่เพิ่มขึ้น ทำให้การลงทุนภาคเอกชนลดลง รวมทั้งเพิ่มความไม่แน่นอนและความผันผวนต่อทั้งอัตราดอกเบี้ยพันธบัตรไทยและค่าเงินบาท

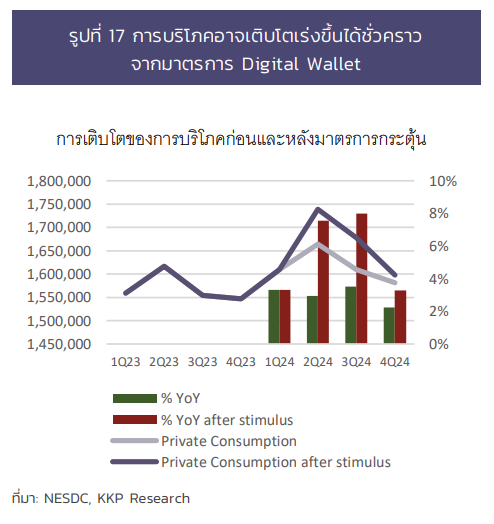

นอกจากนี้ ผลบวกต่อเศรษฐกิจที่จะเกิดขึ้นผ่านช่องทางการบริโภคภาคเอกชนเป็นหลักจะเกิดขึ้นเพียงชั่วคราวในช่วงไตรมาสที่ 2 และ 3 เท่านั้น โดยในกรณีที่ไม่มีมาตรการแจกเงิน KKP ประเมินว่าการบริโภคภาคเอกชนจะสามารถเติบโตได้ประมาณ 3% หรือต่ำกว่านั้นเล็กน้อย ในขณะที่มาตรการกระตุ้นอาจทำให้การบริโภคเติบโตขึ้นเป็น 6-8% ในช่วงไตรมาสที่ 2-3 ก่อนจะลดลงมาใกล้เคียงระดับเดิมในไตรมาสที่ 4 พร้อม ๆ กับเศรษฐกิจในช่วงไตรมาส 4 ที่คาดว่าจะชะลอลงอย่างมากจากหลังคนมีการจับจ่ายใช้สอยผ่านเงิน digital ไปแล้วซึ่งจะส่งผลให้เกิดการดึงอุปสงค์ในอนาคตมาใช้ล่วงหน้าในบางส่วนด้วยเช่นกัน โดยคาดว่าจะทำให้การเติบโตของเศรษฐกิจจะชะลอตัวลงที่ระดับประมาณ 2% ในไตรมาส 4

ความไม่แน่นอนยังมีค่อนข้างสูง

อย่างไรก็ตาม KKP Research ประเมินว่านโยบาย Digital Wallet ยังมีความไม่แน่นอนสูงมาก โดยยังมีความเสี่ยงที่รัฐอาจไม่สามารถผลักดันมาตรการนี้ได้ เนื่องจาก มาตรา 53 ของ พรบ. วินัยการเงินการคลังของรัฐ พ.ศ. 2561 ระบุไว้ว่า การกู้เงินนอกเหนือกรอบกฎหมายว่าด้วยการบรหารหนี้สาธารณะ ต้องกระทำโดยการออกกฎหมายที่ตราขึ้นเป็นการเฉพาะ และเฉพาะกรณีที่ (1) มีความจําเป็นที่จะต้องดําเนินการโดยเร่งด่วนและอย่างต่อเนื่อง (2) เพื่อแก้ไขปัญหาวิกฤติของประเทศ และ (3) โดยไม่อาจตั้งงบประมาณรายจ่ายประจําปีได้ทัน ซึ่งการพิจารณาเงื่อนไขเหล่านี้ต้องผ่านการพิจารณาของทั้งสำนักงานกฤษฏีกา สภาผู้แทนราษฎร วุฒิสภา และอาจจะมีผู้ส่งเรื่องให้ศาลรัฐธรรมนูญพิจารณาชี้ขาดในประเด็นนี้ ทำให้ความไม่แน่นอนของโครงการนี้ยังมีอยู่ค่อนข้างมาก

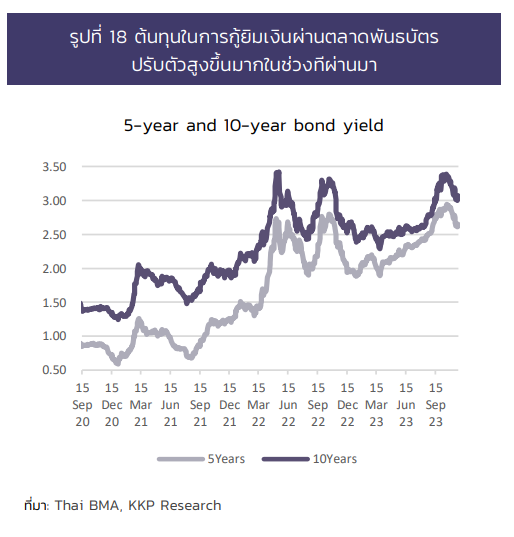

หากไม่มีมาตรการกระตุ้นจะทำให้การเติบโตของเศรษฐกิจอยู่ในระดับต่ำกว่า 3% ในปีหน้า สิ่งที่น่ากังวลประการหนึ่งคือ การคาดการณ์ของผู้เล่นในตลาดการเงินที่ทำได้ยากภายใต้ความไม่แน่นอนสูงเช่นนี้ โดยหลังจากรัฐบาลประกาศนโยบาย ทั้งอัตราดอกเบี้ยในตลาดพันธบัตรได้ปรับตัวสูงขึ้น ขณะที่ค่าเงินบาทอ่อนค่าลงอย่างรวดเร็ว ซึ่งเป็นต้นทุนที่เกิดขึ้นต่อเศรษฐกิจและภาคธุรกิจในทันทีแม้มาตรการอาจไม่ได้ออกใช้จริงในอนาคต

เงินเฟ้อต่ำ ดอกเบี้ยสูง

KKP ประเมินว่าจากทิศทางเศรษฐกิจที่ค่อนข้างอ่อนแอจะทำให้อัตราเงินเฟ้อยังมีแนวโน้มอยู่ในระดับต่ำ โดยคาดการณ์อัตราเงินเฟ้อในปี 2024 ที่ 1.7% เท่านั้น ในช่วงที่ผ่านมาอัตราเงินเฟ้อทั่วไปของไทยลดลงอย่างรวดเร็วเข้าสู่ระดับใกล้ศูนย์ ในขณะที่อัตราเงินเฟ้อพื้นฐานเริ่มคงที่ ซึ่งเงินเฟ้อไทยนับว่าปรับตัวลดลงเร็วที่สุดประเทศหนึ่งในโลก ต่างจากหลายประเทศที่เงินเฟ้อค้างอยู่ในระดับสูงได้นาน (รูปที่ 19) การปรับตัวลดลงเร็วของเงินเฟ้อยังสะท้อนปัญหาเชิงโครงสร้างของเศรษฐกิจไทยในระยะยาวที่และทำให้อุปสงค์ของไทยชะลอลงมาต่อเนื่องในระยะยาว

KKP Research ยังประเมินว่า กนง. จะยังคงอัตราดอกเบี้ยที่ระดับ 2.5% ตลอดทั้งปี 2024 จากการที่ กนง. ประเมินว่าอัตราดอกเบี้ยในปัจจุบันเป็นระดับที่สอดคล้องกับการขยายตัวตามศักยภาพของเศรษฐกิจ และความต้องการที่จะมี policy space ในการรองรับความเสี่ยงในระยะข้างหน้า ประกอบกับความกังวลต่อความเสี่ยงด้านเงินเฟ้อจากทั้งราคาน้ำมันและสถานการณ์ El Nino ที่อาจกระทบต่อราคาสินค้าในประเทศได้

อย่างไรก็ตาม มีโอกาสที่ กนง. อาจพิจารณาลดดอกเบี้ยนโยบายในช่วงปีหน้า โดยเฉพาะอย่างยิ่งภายใต้เศรษฐกิจและเงินเฟ้อที่อาจชะลอลงมากกว่าที่ ธปท. คาด และหากนโยบาย Digital Wallet ไม่สามารถประกาศใช้จริงได้ อย่างไรก็ดี เราคาดว่าอัตราดอกเบี้ยระยะยาวในไทยน่าจะยังคงค้างอยู่ในระดับสูงตามดอกเบี้ยสหรัฐฯ ที่น่าจะปรับลดลงได้ช้าจากเศรษฐกิจที่ยังไม่เข้าสู่ภาวะถดถอยในปีหน้า

นโยบายปฏิรูปเชิงโครงสร้างมีความจำเป็นอย่างยิ่ง

KKP Research ทิ้งประเด็นส่งท้ายไว้ว่าการชะลอตัวของเศรษฐกิจไทยโดยเฉพาะอุปสงค์ในประเทศไม่ได้เกิดจากเฉพาะปัจจัยชั่วคราว แต่มีส่วนสำคัญจากปัญหาเชิงโครงสร้างระยะยาวที่ทำให้ศักยภาพการเติบโตของเศรษฐกิจไทยตกต่ำลงต่อเนื่อง (รูปที่ 20) ซึ่งไม่สามารถแก้ไขได้ด้วยการกระตุ้นเศรษฐกิจระยะสั้น โดยเฉพาะการบริโภคในประเทศที่มีแนวโน้มชะลอตัวลงตามปัญหาสังคมสูงวัยที่คนสูงอายุมีแนวโน้มจะบริโภคสินค้าลดลง และตามรายได้ครัวเรือนส่วนใหญ่ของประเทศที่เติบโตในระดับต่ำอย่างต่อเนื่อง พร้อมกับปัญหาความสามารถในการแข่งขันของประเทศที่ทำให้เศรษฐกิจไทยโตแผ่วลงอย่างต่อเนื่อง อีกทั้งปัญหาความเหลื่อมล้ำด้านโอกาสและรายได้ที่สุดท้ายเป็นแรงฉุดต่อการเติบโตของอุปสงค์ในประเทศและเป็นอุปสรรคต่อการเกิดพลวัตในการขับเคลื่อนเศรษฐกิจ นโยบายของภาครัฐจำเป็นที่จะต้องมีมาตรการแก้ไขปัญหาเชิงโครงสร้างระยะยาวเพื่อยกระดับศักยภาพการเติบโตของเศรษฐกิจไทยให้สามารถเติบโตต่อเนื่องได้อย่างยั่งยืน

Reference:

1 Manuel Funke, Moritz Schularick, Christoph Trebesch (2022) “Populist Leaders and the Economy,” CEPR Discussion Paper DP15405