Economic Trend

ความสำคัญของตลาดตราสารหนี้: สาเหตุที่รัฐต้องแทรกแซง

Post by | Admin

บทความโดยคุณบรรยง พงษ์พานิช ประธานกรรมการบริหาร ธนาคารเกียรตินาคิน จำกัด (มหาชน)

ผมจะพยายามอธิบายง่ายๆด้วยชาร์ทสองภาพนี้นะครับ ว่าทำไมรัฐและธปท.จึงมีหน้าที่และจำเป็นต้องเข้าแทรกแซงเพื่อรักษาเสถียรภาพในตลาดตราสารหนี้นะครับ

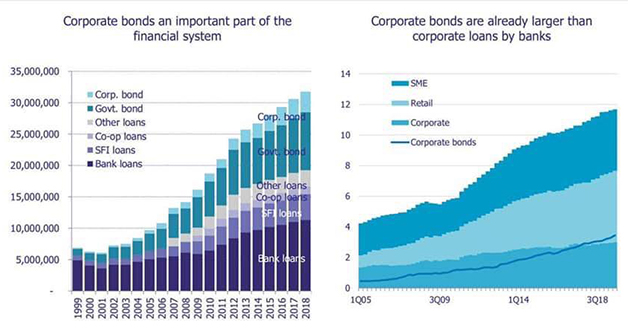

ตั้งแต่หลังวิกฤติต้มยำกุ้ง ที่ภาคตลาดการเงินไทยเสียหายอย่างหนัก ตลาดเครดิตใช้เวลาร่วมสี่ปีจึงจะเริ่มขยายตัว โดยขยายตัวจากประมาณ 6 ล้านๆ บาทในปี 2001 จนเป็นประมาณ 32 ล้านๆ ในปี 2018 ขยายตัวห้าเท่าในยี่สิบปี และนี่เป็นเครื่องยนต์สำคัญที่ยังทำให้เศรษฐกิจขยายตัวได้บ้าง ถึงแม้อัตราขยายของเศรษฐกิจจะไม่ดีนัก แต่ถ้าตลาดเครดิตไม่ทำงานจะแย่กว่านี้อีกเยอะครับ

ในตลาดเครดิตซึ่งมีขนาดรวม 32 ล้านๆ ในปลายปี 2018 นั้น มีองค์ประกอบที่สำคัญอยู่หกส่วน คือ สินเชื่อธนาคารพาณิชย์ประมาณ 12 ล้านๆ สินเชื่อธนาคารรัฐ 4 ล้านๆ สินเชื่อสหกรณ์ 1.5 ล้านๆ สินเชื่ออื่นๆ (พวก non banks) 2.5 ล้านๆ ส่วนตลาดตราสารหนี้ก็มีตราสารหนี้ภาครัฐประมาณ 10 ล้านๆ และตราสารหนี้เอกชนประมาณกว่า 3 ล้านๆ ซึ่งจะเห็นว่าตลาดนี้เติบโตเร็วมาก ในระยะสิบปีหลัง (แสดงในภาพที่ 1)

ถ้าไปดูในภาพที่ 2 จะเห็นว่า ในส่วนเงินกู้ของธนาคารพาณิชย์ 12 ล้านๆ นั้น เป็นการให้กู้สามประเภทคือให้กู้ corporate ให้กู้ household รายย่อย และให้กู้ SMEs ในสัดส่วนที่พอๆ กัน โดยเฉพาะที่ให้กู้ corporate นั้นประมาณสามล้านๆ น้อยกว่าหุ้นกู้ของ corporate เสียอีก หรือพูดอีกอย่างหนึ่ง corporate ไทยใช้เงินกู้จากตลาดตราสารหนี้มากกว่าใช้เงินกู้จากธนาคารเสียอีก

วิกฤติและความถดถอยทางเศรษฐกิจคราวนี้ เป็นปรากฎการณ์ที่ไม่เคยเกิดขึ้นมาก่อน เพราะไม่มีทางคาดการณ์ไว้ล่วงหน้า และจะว่าไปก็เกิดเพราะรัฐบาลสั่งให้เกิด เพราะมาตรการที่ให้ปิดเมือง (ซึ่งผมเห็นด้วยนะครับว่าสมควรทำและสนับสนุน) แต่นั่นก็ทำให้เกิดการปิดเศรษฐกิจไปด้วย ทั้งอุปสงค์ (Demand) และอุปทาน (Supply เช่น การผลิต) สะดุดอย่างรุนแรงทันที ภาคการผลิต การบริโภคก็หดตัวอย่างรุนแรง (เช่น ภาคการท่องเที่ยวหายไปทันที 90%) ซึ่งเศรษฐกิจทั่วโลกก็สะดุดในอาการเดียวกัน

เหตุการณ์ที่เกิดขึ้น ทำให้ภาคธุรกิจแทบทุกภาค ทุกองค์กรได้รับผลกระทบทางลบอย่างมาก(ผมกล้าพูดว่ากว่า 90%)

ภาวะเช่นนี้ย่อมกระทบต่อตลาดเครดิตโดยรวม โชคดีที่ภาคธนาคารเรามีสถานะที่แข็งแกร่งมีเงินกองทุนเกินเกณฑ์มาตรฐาน น่าจะผ่านพ้นบริหารจัดการไปได้ แต่ในส่วนของตลาดตราสารหนี้ย่อมมีภาวะที่เปราะบางกว่า ล่อแหลมที่จะเกิดภาวะตื่นตระหนก ซึ่งถ้านักลงทุนไถ่ถอนการลงทุนจากตลาดนี้พร้อมๆ กัน ย่อมทำให้ corporate ไทยขาดสภาพคล่องอย่างฉับพลันรุนแรง ซึ่งจะไปเอาจากธนาคารพาณิชย์ก็มีขนาดใหญ่เกินกำลัง และกระบวนการอำนวยสินเชื่อในภาวะอย่างนี้ย่อมเป็นไปได้ยาก นอกจากนั้น corporate ยังมีระบบเครดิตระหว่างกันอีก ถ้าเกิดภาวะเสื่อมถอยอย่างรุนแรงฉับพลันที่ว่า ก็มีความเสี่ยงสูงที่จะเกิดลุกลามไปทั่วในตลาดเครดิต และในระบบเศรษฐกิจทั้งระบบ ซึ่งจะเกิดความเสียหายร้ายแรงยิ่งกว่าเมื่อคราววิกฤติปี 1997 เสียอีก จะทำให้เศรษฐกิจหดตัวรุนแรงกว่าที่ควร มีการว่างงานสูงเดือดร้อนไปทั่ว จะหวังลดค่าเงินให้การส่งออกมาชุบชีวิตเหมือนรอบที่แล้วก็ยาก เพราะโลกเดือดร้อนไปทั่ว

มาตรการที่รัฐบาลมอบหมายให้ธปท.เข้ามาแทรกแซงในตลาดตราสารหนี้เพื่อหยุดยั้งปัญหาตั้งแต่ต้นมือ จึงเป็นมาตรการที่สมควร มองการณ์ล่วงหน้า และก็เป็นมาตรการที่หลายรัฐบาลทั่วโลกก็กำลังทำกันอยู่ ด้วยวิธีการ และเหตุผลเดียวกัน ซึ่งผมเห็นด้วยกับข้อท้วงติงในเรื่องรายละเอียดวิธีการว่าจะต้องรอบคอบ เพราะมันจะเป็น Open Market Operation ที่ธปท.ไม่เคยทำมาก่อน แต่ในความเห็นผมก็ยังเชื่อว่าธปท.เป็นหน่วยงานที่เหมาะสมที่สุด โดยเฉพาะถ้าเทียบกับธนาคารของรัฐอื่นๆ

แน่นอนครับ ในตอนสุดท้าย ย่อมเป็นไปได้ที่อาจจะมีความเสียหายเกิดขึ้นได้ เพราะในบรรดา corporate ทั้งหลาย อาจจะมีบางแห่ง หรือหลายแห่ง ไม่สามารถรอดพ้นวิกฤติใหญ่อย่างครั้งนี้ไปได้ อาจจะมีตราสารหนี้ที่ leftover หรือเกิด default บ้าง แต่อย่างน้อยก็ควรเกิดเพราะ insolvent จริงๆ ไม่ใช่เกิดเพราะขาดสภาพคล่องชั่วคราวระหว่างมาตรการแก้โควิด …ซึ่งถ้าเป็นอย่างนั้นก็ต้องมีการ workout ที่มีประสิทธิภาพ โดยยึดหลักว่าผู้ถือหุ้นของกิจการจะต้องรับความเสียหายไปก่อนที่กองทุนจะเสียหาย (ผู้ถือหุ้นเป็นศูนย์ก่อนเจ้าหนี้เสียบาทแรก) สรุปว่าเป็นมาตรการอุ้มระบบแต่ไม่อุ้มนายทุน เพียงแค่ช่วยให้คนที่ไม่ควรล้มต้องล้ม

นี่คือเหตุผลทั้งหมดที่ผมสนับสนุนนโยบายและหลักการของนโยบาย แต่ในรายละเอียดการดำเนินการก็ต้องทำอย่างรอบคอบ คำนึงถึงผลทุกด้านและควรต้องให้ปฏิบัติการนี้มีระยะเวลาที่สั้นที่สุดเท่าที่จำเป็น ยิ่งถ้าไม่มีใครมาใช้ยิ่งดีครับ

ส่วนที่มีคำติว่าทำไมช่วยแต่ธุรกิจช่วยตลาดการเงิน ไม่ช่วยคนเดือดร้อน ผมขอบอกว่ามันคนละเรื่องกัน เรื่องงบประมาณช่วยคนนั้นก็ต้องทำไปครับจะกี่แสนล้านก็เป็นเรื่องจำเป็น ขอให้ตรงจุด มีประสิทธิภาพ และอย่ารั่วไหลเป็นพอ

อ้อ ส่วนเรื่องวงเงินกองทุนที่ดูเยอะ ก็ต้องบอกว่านี่เป็นวงเงินลงทุนนะครับ ไม่ใช่วงเงินเสียหาย วงเงินเสียหายตอนท้ายนั้น ถ้าทำให้ดีอาจจะไม่เกิน 10% ด้วยซ้ำ ไม่เหมือนวงเงินจ่ายช่วยเหลือหรืองบประมาณใช้จ่ายอื่นที่จ่ายไปแล้วรัฐก็จะไม่ได้รับคืนอีกเลย

เดินหน้าเถอะครับ…หลายคนบ่นว่าเราปิดเมืองช้าไป คราวนี้ป้องกันเสียแต่เนิ่นๆ ตามรอยพระบาทสมเด็จพระนเรศวร ยกทัพไปยันข้าศึกตั้งแต่ชายแดน ไม่ต้องรอประชิดกรุง มันจะสายไป …ศึกครั้งนี้ใหญ่หลวงนัก (โปรดสังเกตว่าผมหันมาสนับสนุนรัฐบาลทุกเรื่อง …เสร็จศึกค่อยว่ากัน)