Investment KnowlEDGE

นับ 1 ให้ถึงล้าน : คำนวณภาษีง่ายกว่าที่คิด

- 26 Jul 22

- 19,319

วันนี้เรากลับมาพบกันอีกครั้งกับซีรีส์นับ 1 ให้ถึงล้าน ซีรีส์ที่ 3 ตอน คำนวณภาษีง่ายกว่าที่คิด แน่นอนครับ…ถ้าวันนี้คุณเป็นมนุษย์เงินเดือน หน้าที่ที่คุณจะต้องทำในฐานะประชาชนคนไทย นั่นคือการเสียภาษี แต่จะดีกว่ามั๊ยครับ? ถ้าคุณสามารถคำนวณภาษีและวางแผนลดหย่อนภาษีได้ด้วยตัวเอง ถ้าคำตอบคือ ใช่!! ซีรีส์นี้มีคำตอบให้คุณครับ

เริ่มกันจากใครมีหน้าที่เสียภาษีบ้างครับ? ในที่นี้ผมจะขอพูดถึงเฉพาะภาษีเงินได้บุคคลธรรมดา นั่นก็คือ ภาษีที่มนุษย์เงินเดือนอย่างเราเสียกันครับ ซึ่งหน้าที่เสียภาษีเงินได้บุคคลธรรมดาตามที่กรมสรรพากรประกาศไว้ เป็นหน้าที่ของ 1. บุคคลธรรมดา 2. ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล 3. ผู้ถึงแก่ความตายระหว่างปีภาษี 4. กองมรดกที่ยังไม่ได้แบ่ง และ 5. วิสาหกิจชุมชน ซึ่งถ้าเข้าเกณฑ์ใน 5 ข้อนี้ ก็ต้องเสียภาษีประเภทนี้ครับ

ที่นี้เรามาดูวิธีการคำนวณภาษีเงินได้บุคคลธรรมดากันครับ ว่าคำนวณอย่างไร มีความยากง่ายแค่ไหน เริ่มจากตัวแปรที่เกี่ยวข้องหลักๆ 4 อย่างคือ เงินได้พึงประเมินที่ต้องเสียภาษี, ค่าใช้จ่าย, ค่าลดหย่อน และอัตราภาษี

โดยวันนี้ผมจะขอพูดถึงภาพรวมของสมการภาษี ให้เข้าใจในไอเดียอย่างกว้างๆ กันก่อนนะครับ แล้วในครั้งหน้าผมจะมาลงรายละเอียดตัวแปรที่กล่าวถึงไป กลับมาที่สมการกันต่อครับ ผมอยากให้ลองมองภาพแบบย้อนกลับครับ เริ่มจากภาษีเงินได้ที่ต้องเสีย จะถูกคำนวณจาก เงินได้สุทธิคูณอัตราภาษี

ถ้าเงินได้สุทธิของคุณน้อย อัตราภาษีที่เสียก็จะน้อยตาม และเงินได้สุทธินี้ ถูกคำนวณจาก เงินได้พึงประเมินที่ต้องเสียภาษี ลบค่าใช้จ่าย ลบค่าลดหย่อน ซึ่งก็คือ หากอยากให้เงินได้สุทธิออกมาน้อย คุณต้องมีรายได้พึงประเมินน้อย และมีค่าใช้จ่ายกับค่าลดหย่อนมาก จึงจะทำให้สมการลบออกมาได้ค่าน้อย!! และนี่คือหลักการของการคำนวณภาษีนั่นเอง

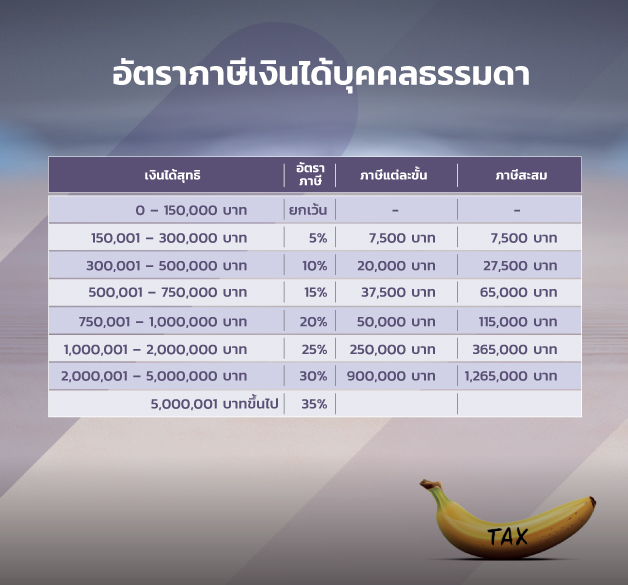

และจากภาพนี้คือ อัตราภาษีเงินได้บุคคลธรรมดาซึ่งเริ่มจากฐานที่มีการยกเว้นภาษี และจะเพิ่มขึ้นตามเงินได้ ไปจนถึงฐานภาษีสูงสุดที่ 35% เนื่องจากประเทศเรามีการเก็บภาษีเงินได้บุคคลธรรมดาแบบอัตราก้าวหน้าหรือขั้นบันได ซึ่งก็คือ หากคุณมีเงินได้น้อยก็เสียภาษีน้อย มีเงินได้มากก็เสียภาษีมาก

อธิบายการคำนวณภาษีให้เข้าใจมากขึ้นนะครับ สมมติว่าคุณมีเงินได้สุทธิอยู่ที่ปีละ 1,100,000 บาท จากตารางคุณจะเสียภาษีสูงสุดที่ฐาน 25% โดยใน 1,000,000 บาทแรกเสียภาษีสะสมอยู่ที่ 115,000 บาท และในส่วน 100,000 บาทที่เหลือเสียภาษีที่อัตรา 25% คิดเป็นเงินภาษี 25,000 บาท รวมแล้วคุณต้องเสียภาษีเป็นเงินทั้งสิ้น 140,000 บาท ถือว่าไม่น้อยเลยนะครับ

หากเราประมาณการแบบคร่าวๆ เงินได้สุทธิปีละ 1,100,000 บาท สำหรับมนุษย์เงินเดือน ถ้าหารต่อเดือนออกมา (รวมโบนัส) เท่ากับคนคนนั้นจะมีเงินเดือนอยู่ที่ประมาณ 100,000 บาท ซึ่งก็ไม่ใช่ตัวเลขที่ไม่สามารถเกิดขึ้นได้จริง ผมขออธิบายเพิ่มด้วยภาพประกอบด้านล่างนี้ครับ

จากภาพผมมีคำถามมาถามคุณครับ หากแบ่งเป็น 3 กรณี คุณอยากเป็นพนักงานกรณีไหน?

กรณีที่ 1 : คุณเป็นพนักงานที่ High performance มีการปรับขึ้นเงินเดือนทุกปี ปีละ 7% ได้รับโบนัส 5 เดือน แพลนเกษียณเมื่ออายุ 60 ปี ปีที่เกษียณ คุณจะมีรายได้ต่อปีที่ 6,047,118 บาท

กรณีที่ 2 : คุณเป็นพนักงานระดับกลางๆ มีการปรับขึ้นเงินเดือนทุกปี ปีละ 5% ได้รับโบนัส 3 เดือน แพลนเกษียณเมื่ออายุ 55 ปี ปีที่เกษียณ คุณจะมีรายได้ต่อปีที่ 2,418,825 บาท

กรณีที่ 3 : คุณเป็นพนักงานแบบชิวๆ มีการปรับขึ้นเงินเดือนทุกปี ปีละ 3% ได้รับโบนัส 1 เดือน แพลนเกษียณเมื่ออายุ 60 ปี ปีที่เกษียณ คุณจะมีรายได้ต่อปีที่ 1,531,768 บาท

คำตอบที่ผมมักได้รับจากการถามผู้คนส่วนใหญ่คือ อยากเป็นพนักงานกรณีที่ 1 เพราะมีรายได้ต่อปีสูงถึงปีละ 6,047,118 บาท แต่อย่าลืมนะครับว่า ถ้าคุณมีรายได้มาก คุณต้องเสียภาษีมากนะครับ!! จากตารางอัตราภาษี คุณจะเสียภาษีสูงสุดที่ฐาน 35% เลยนะครับ

และนี่คือที่มาของความสำคัญของการวางแผนภาษีครับ มนุษย์เงินเดือนส่วนใหญ่ล้วนอยากมีความก้าวหน้าในงานที่ทำ อยากมีรายได้ที่เติบโตขึ้นในทุกปี การเสียภาษีจึงเป็นเรื่องที่ไม่สามารถหลีกเลี่ยงได้ ดังนั้น การวางแผนภาษีจึงเป็นสิ่งสำคัญและจำเป็นครับ คุณเองก็สามารถลองคำนวณการวางแผนภาษีกับรายได้ของคุณได้ โดย คลิก ที่นี่ครับ

ในครั้งหน้าผมจะมาลงรายละเอียดตัวแปรสำคัญๆ ที่เกี่ยวข้องกับการวางแผนภาษี เช่น เงินได้พึงประเมิน ค่าใช้จ่าย ค่าลดหย่อน เหล่านี้ช่วยให้คุณวางแผนประหยัดภาษีได้อย่างไร อย่าลืมติดตามนะครับ…และวันนี้ อย่าลืมกลับไปลองทำ To do list ที่ผมฝากไว้ข้างท้ายนะครับ แล้วพบกันใหม่ สวัสดีครับ

To do list : 1. ศึกษารายละเอียดภาษีเงินได้บุคคลธรรมดา 2. ศึกษาวิธีการคำนวณภาษีและอัตราภาษี 3. ทดลองวางแผนภาษีให้สอดคล้องกับรายได้ของตนเอง คลิก