Money Matter

ซื้อรถอย่างไร ไม่ลำบากในแต่ละเดือน

- 16 เม.ย. 63

- 15,420

รถยนต์ เป็นหนึ่งในเป้าหมายที่มีคนอยากได้มากที่สุด ไม่ใช่เรื่องแปลกเลยที่พอเริ่มต้นทำงาน เริ่มมีเงินเดือน รถยนต์จะเป็นสินทรัพย์อย่างแรกที่หลายๆ คน อยากครอบครองเป็นเจ้าของ

แต่รถก็มีหลากหลายแบรนด์ แถมแยกเป็นรุ่นย่อยอีกมากมาย ซึ่งราคารถแต่ละรุ่นก็แตกต่างกันเพื่อรองรับกลุ่มลูกค้าเป้าหมายที่ต่างกัน ตั้งแต่เริ่มต้นทำงาน จนไปถึงระดับผู้บริหาร หรือเจ้าของธุรกิจระดับพันล้าน แล้วเราจะรู้ได้อย่างไรว่าต้องมีเงินเท่าไหร่ถึงจะซื้อรถยนต์คันที่ต้องการได้ โดยเฉพาะมนุษย์เงินเดือนแบบเราๆ ถ้าไม่วางแผนให้ดีก่อนออกรถ ก็มีความเสี่ยงเงินขาดมือระหว่างเดือนได้

ในยุคที่เศรษฐกิจมีความไม่แน่นอนสูงแบบนี้ ถ้าเราวางแผนการซื้อรถยนต์ตามทฤษฏีแบบเดิม ที่แนะนำให้มีหนี้ได้ไม่เกิน 40% ของรายได้ทั้งหมดต่อเดือน อาจส่งผลให้เงินไม่พอใช้ระหว่างเดือน จึงควรวางแผนซื้อรถยนต์ให้รอบคอบมากขึ้น เพื่อให้ชีวิตไม่ต้องใช้เงินแบบเดือนชนเดือน และมีเหลือเก็บสำหรับเรื่องฉุกเฉินหรือสิ่งจำเป็นในอนาคต ซึ่งวิธีการไม่ยากเลยแต่ขอบอกไว้ก่อนนะ วิธีนี้ต้องอดทนและมีวินัยจึงจะทำได้ มีขั้นตอนอย่างไรบ้างเราไปติดตามกับบทความนี้กันเลย

ขั้นตอน 1 : ตรวจเช็คความพร้อมของรายได้ให้ชัดเจน

1. ลองจดรายการค่าใช้จ่ายปัจจุบันที่เรามีอยู่ หักกับเงินเดือนที่เราได้ในแต่ละเดือน ว่าปัจจุบันเราใช้เงินหมดแบบเดือนชนเดือนหรือไม่ หรือเงินที่เราเหลือในแต่ละเดือน เหลือเท่าไหร่? ตัวอย่างเช่น เรามีรายได้ 20,000 บาท ปัจจุบันใช้เงิน 17,000 บาท เหลือ 3,000 บาท แบบนี้แนะนำว่าอย่าเพิ่งซื้อรถ ควรรอให้มีรายได้ที่มากกว่านี้เพื่อให้เงินเก็บหลังหักค่าใช้จ่ายต่อเดือนเหลือเงินสัก 10,000 บาท ค่อยเริ่มวางแผนซื้อรถ

2. กรณีที่เรามีค่าใช้จ่ายในแต่ละเดือนสูง แต่ถ้ามีความจำเป็นต้องใช้รถยนต์ เราแนะนำให้หาวิธีลดค่าใช้จ่ายไม่จำเป็นออกไป หรือเปลี่ยนพฤติกรรมตัวเอง ใช้จ่ายให้น้อยลง เพื่อให้เหลือเงินประมาณ 50% ของรายได้ต่อเดือน ทดลองอย่างน้อยสัก 3 เดือนก่อน ถ้าสามารถทำได้ ก็เริ่มวางแผนซื้อรถได้เลย

ขั้นตอนที่ 2 : วางแผนการใช้เงินในแต่ละเดือน

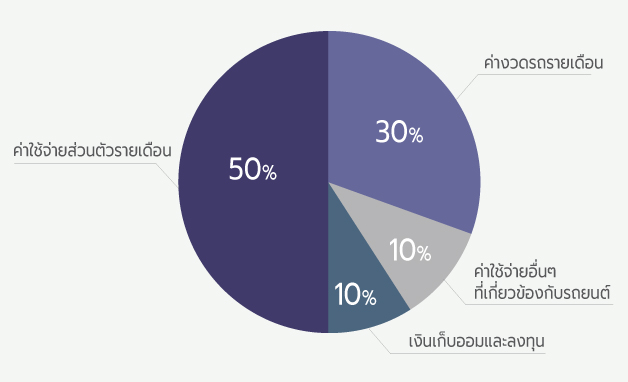

ในขั้นตอนนี้ เราแนะนำให้แบ่งรายได้ออกเป็น 4 ส่วน ซึ่งจะช่วยให้เราควบคุมค่าใช้ในแต่ละก้อนได้ง่ายขึ้น และยังมีเงินเก็บสำรองไว้ในกรณีเกิดเหตุฉุกเฉินขึ้นมา เรายังสามารถเอาเงินเก็บมาชำระหนี้ที่ต้องจ่ายในเดือนนั้นได้ โดยไม่ส่งผลกระทบต่อค่าใช้จ่ายส่วนตัวของเรา

ทำไมไม่ควรผ่อนรถเกิน 30% ของรายได้ต่อเดือน

เราลองมาดูรายละเอียดของการแบ่งเงินออกเป็น 4 ส่วนกัน

- 50% เป็นค่าใช้จ่ายส่วนตัวรายเดือน ค่าอาหาร ค่าเดินทาง ค่าน้ำค่าไฟ ค่าเช่าบ้าน ค่าโทรศัพท์ เป็นต้น อาจคำนวณเป็นรายจ่ายคร่าวๆ ต่อวัน คูณ 30 วัน เพื่อคำนวณเป็นต่อเดือน และตัวช่วยที่จะช่วยให้คุณเห็นภาพการใช้จ่ายต่อเดือนได้ชัดเจนขึ้น คือ การจดบัญชีรายรับรายจ่ายนั่นเอง ซึ่งค่าใช้จ่ายส่วนนี้ไม่ควรเกิน 50% ของรายได้ เพราะหากเกิน นั่นอาจส่งผลต่อภาระหนี้ในการผ่อนชำระค่างวดรถต่อเดือนได้

- 10% เป็นเงินเก็บออมและลงทุน ก่อนใช้จ่าย รายได้ที่เราได้รับมาควรมีการเก็บออมและลงทุนอย่างน้อย 10% โดยควรแบ่งเป็นเงินสำรองฉุกเฉินไว้ใช้ในยามจำเป็น และเงินลงทุนเพื่อสร้างความมั่งคั่ง (กรณีส่วนเกินจากเงินที่กันไว้เป็นสำรองฉุกเฉินแล้ว)

- 30% เป็นค่างวดรถรายเดือน โดยเงินส่วนนี้ให้กันแยกออกมาเพื่อป้องการเผลอใช้จ่ายโดยที่ไม่ได้ตั้งใจ เราอาจดึงเงินออกมาคนละบัญชี หรือเลือกวิธีตัดบัญชีเงินฝากอัตโนมัติ (Direct Debit) โดยให้ระบบตัดจ่ายชำระค่างวดรถยนต์ทันที ที่เงินเดือนเข้าบัญชีเงินฝาก ซึ่งวิธีการแบบนี้นอกจากจะช่วยป้องการจ่ายชำระค่างวดรถยนต์ล่าช้าด้วยแล้ว ยังช่วยเครดิตการชำระเงินของเราดูดีขึ้นอีกด้วย ซึ่งส่งผลดีต่อการพิจารณาขอสินเชื่อครั้งใหม่ในอนาคตได้อีกด้วย

- 10% ค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้องกับรถยนต์ หากคุณเป็นคนหนึ่งที่มีรถ นอกจากค่างวดรถที่ต้องชำระแล้วยังมีค่าใช้จ่ายอื่นๆ ที่เกิดขึ้นหลังการใช้รถ เช่น ค่าซ่อมบำรุงรถตามระยะการใช้งาน ค่าพรบ. ค่าภาษี ค่าประกันภัยรถยนต์ เป็นต้น ซึ่งค่าใช้จ่ายเหล่านี้ คุณอาจหักรายได้ต่อเดือนไว้ 10% เพื่อเก็บไว้ชำระค่าใช้จ่ายรายปี หรือกรณีซ่อมแซมหากเกิดปัญหาขึ้นกับรถคุณ

ยกตัวอย่างเช่น หากคุณมีเงินเดือน 30,000 บาท ควรวางแผนการใช้จ่ายดังนี้

- 10% ไว้เป็นเงินเก็บออมและลงทุน เป็นจำนวน 3,000 บาท

- 50% ไว้สำหรับค่าใช้จ่ายส่วนตัวรายเดือน เป็นจำนวน 15,000 บาท

- 30% ไว้สำหรับผ่อนค่างวดรถรายเดือน เป็นจำนวน 9,000 บาท

- 10% ไว้สำหรับค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้องกับรถยนต์ เป็นจำนวน 3,000 บาท

หลายคนคงเคยได้ยินว่าในแต่ละเดือนเราไม่ควรมีภาระในการผ่อนหนี้เกิน 40% ของรายได้ แต่บทความนี้เราอยากเสนอให้ผ่อนรถไม่เกิน 30% ของรายได้ เนื่องจากรถมาพร้อมกับค่าใช่จ่ายอื่นๆ ที่เพิ่มขึ้น จึงเผื่ออีก 10% ไว้เป็นค่าใช้จ่ายเพิ่มเติมที่เกี่ยวข้องกับรถ ทั้งค่าใช้จ่ายประจำปี หรือ ค่าซ่อมบำรุงที่จะเกิดขึ้นเมื่อใช้งานรถไประยะหนึ่ง

แต่ทั้งนี้ สัดส่วนการใช้จ่ายอาจมีการปรับเปลี่ยนได้ตามความเหมาะสม ซึ่งอาจขึ้นกับรายได้ ภาระค่าใช้จ่าย หรือปัจจัยอื่นๆ ของแต่ละบุคคล เช่น หากคุณมีเงินเดือน 100,000 บาท การกันเงินไว้ 50% เป็นค่าใช้จ่ายส่วนตัวที่เดือนละ 50,000 บาท ก็อาจจะดูมากเกินไป คุณควรปรับลดสัดส่วนการใช้จ่ายส่วนตัวลง โดยเก็บออมหรือลงทุนเพิ่มขึ้น หรือ หากคุณมีเงินเดือน 15,000 บาท กันเงินค่าใช้จ่ายส่วนตัวไว้ 50% ที่เดือนละ 7,500 บาท แต่บางเดือนคุณก็ใช้เงินเกินไปที่เดือนละ 10,000 – 12,000 บาท นั่นแปลว่า คุณอาจยังไม่พร้อมซื้อรถในตอนนี้ เพราะสภาพคล่องทางการเงินของคุณอาจไม่เพียงพอในการผ่อนชำระแต่ละเดือน ดังนั้น สัดส่วนการใช้จ่ายจึงควรมีการปรับเปลี่ยนให้เหมาะสมกับแต่ละบุคคล

หากคุณได้เตรียมตัวจัดการค่าใช้จ่ายข้างต้นแล้ว เชื่ออย่างยิ่งว่า คุณจะสามารถแพลนค่าใช้จ่ายในการซื้อรถได้โดยไม่ลำบาก ไม่กระทบกับค่าใช้จ่ายรายเดือนอย่างแน่นอน คุณจะสามารถซื้อรถและผ่อนชำระค่างวดรถได้อย่างสบายใจ ทำให้รถที่คุณซื้อมา สามารถเป็นปัจจัยที่ 5 ที่พาคุณไปได้ทุกที่ ที่คุณต้องการ