Money

4+1 ข้อพึงระวัง ถ้าอยากมีเงินเก็บแบบงอกเงย

Post by | Admin

เก็บเงินมาตลอดทั้งปี แถมไม่ได้ใช้จ่ายฟุ่มเฟือย แต่ทำไมเงินเก็บยังไม่งอกเงยเพิ่มพูนตามที่คาดหวังไว้ ปัญหานี้ดูเหมือนว่าจะเป็นปัญหาที่ใหญ่ระดับประเทศเลยทีเดียว เพราะจากผลจากวิจัย ของ GoBear Financial Health Index และองค์กรวิจัย Kadence International พบว่าคนไทยกว่า 50% ไม่มีเงินออมในบัญชีเหลือเพียงพอที่จะใช้ดำรงชีพได้เกิน 6 เดือน (ข้อมูลอ้างอิงจาก bltbangkok.com) และจากผลการศึกษาและวิจัยของ ManpowerGroup พบว่าคนไทยกว่า 37% ไม่ได้มีการวางแผนการออมที่แน่นอน (ข้อมูลอ้างอิงจาก marketeeronline.co)

ดังนั้นเพื่อไม่ให้เกิดปัญหาเหล่านี้กับคุณ วันนี้! KKP ADVICE CENTER มีสิ่งที่คุณต้องพึงระวัง ถ้าอยากให้การออมของคุณเป็นไปอย่างที่ตั้งใจ มามอบเป็นของขวัญต้อนรับศักราชใหม่ให้กับทุก ๆ ท่าน ได้นำไปปฏิบัติกันครับ

ข้อพึงระวังที่ 1 “เลี่ยงการออม หรือการลงทุนไว้ในที่ ๆ เดียว”

อีกหนึ่งสาเหตุที่อาจทำให้เงินเก็บของคุณยังไม่งอกเงยในปีที่ผ่านมานั่นก็อาจจะเป็นเพราะว่า คุณอาจจะเลือกวิธีการออมด้วยการฝากเงินไว้ในธนาคารเพียงอย่างเดียว หรือเลือกฝากและลงทุนในกองทุนเพียงกองเดียว โดยที่ไม่ได้แบ่งสัดส่วนเงินเก็บของคุณไปลงทุนในกองทุนอื่น ๆ เพิ่มเติม เพื่อแบ่งไปทำประกันชีวิตแบบสะสมทรัพย์ หรือเพื่อซื้อสลากออมทรัพย์และธนบัตรออมทรัพย์ ก็จะช่วยให้เงินเก็บของคุณเพิ่มพูนมากขึ้นได้

ลองมาดูตารางเปรียบเทียบกันครับว่าหากคุณมีเงินเก็บ 150,000 บาท และเลือกออมเงินในธนาคารเพียงอย่างเดียว กับเลือกออมโดยแบ่งสัดส่วนเงินเก็บในหลายๆ วิธี ใน 1 ปี เงินเก็บของคุณจะงอกเงย แตกต่างกันอย่างไร?

จากในตารางข้างต้นจะเห็นได้ว่าการออมเงินโดยแบ่งสัดส่วน จะได้ดอกเบี้ยและผลตอบแทนที่มากกว่าการฝากเงินไว้ในธนาคารเพียงวิธีเดียว แต่ทั้งนี้ทั้งนั้น การนำเงินไปลงทุนในกองทุนรวมย่อมมีความเสี่ยง ผู้ลงทุนควรทำความเข้าใจลักษณะสินค้า เงื่อนไข ผลตอบแทนและความเสี่ยงก่อนตัดสินใจลงทุน และควรศึกษาข้อมูลเกี่ยวกับสิทธิประโยชน์ทางภาษีที่ระบุไว้ในคู่มือการลงทุนในกองทุนรวมดังกล่าวด้วย นะครับ

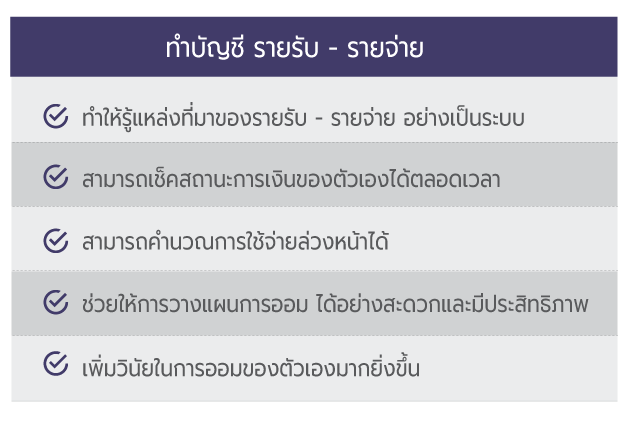

ข้อพึงระวังที่ 2 “การทำบัญชีรายรับ – รายจ่าย เป็นสิ่งจำเป็น”

ใครที่ยังไม่ได้เริ่มทำบัญชี รายรับ-รายจ่าย ของตัวเองในแต่ละวัน ในปีนี้เป็นฤกษ์งามยามดีที่คุณจะเริ่มฝึกทำบัญชีให้เป็นนิสัย ซึ่งปัจจุบันการบันทึกรายรับ - รายจ่าย ไม่ใช่เรื่องยุ่งยากอีกต่อไปเพราะเพียงแค่คุณดาวน์โหลด Application มาใช้บนสมาร์ทโฟน ก็สามารถจัดการตัวเลขต่างๆ บนหน้าจอได้อย่างง่ายดายเพียงปลายนิ้วสัมผัส โดยที่ไม่ต้องคอยพกปากกาและสมุดให้ยุ่งยากอีกต่อไป

ถ้ายังมองไม่เห็นภาพว่าการทำบัญชี รายรับ-รายจ่าย ที่ว่านี้ มันจะช่วยให้การออมของคุณงอกเงยอย่างไร เรามีตารางการทำบัญชีมาให้ดูกันครับ

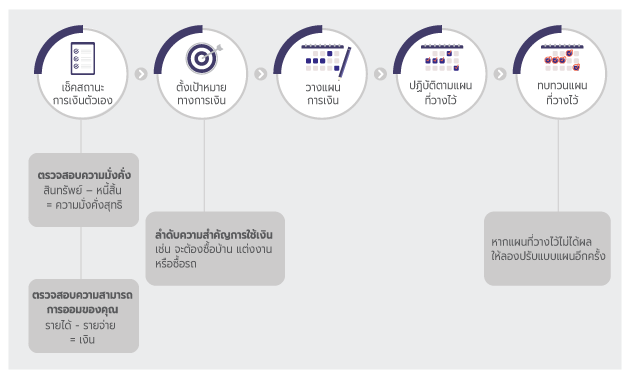

ข้อพึงระวังที่ 3 “วางแผนการเงินวันนี้ ส่งผลดีในอนาคต”

ไม่ใช่เรื่องไกลตัวอีกต่อไป สำหรับการวางแผนการใช้เงินทั้งในปัจจุบัน เพราะยิ่งคุณมีภาระค่าใช้จ่ายมากเท่าไหร่การวางแผนการเงิน จะช่วยจัดการสภาพคล่องทางการเงินได้ง่ายยิ่งขึ้น รวมถึงการมองหาที่ปรึกษาผู้เชี่ยวชาญทางด้านการเงินการลงทุนมาช่วย ก็ยิ่งจะทำให้คุณบริหารการเงินได้อย่างมีประสิทธิภาพทั้งในส่วนของรายรับและรายจ่าย และการจัดการหนี้สิน รวมถึงความเสี่ยงและภาษีที่คุณต้องจัดการ

นี่คือตัวอย่างการวางแผนการเงินง่ายๆ ที่คุณสามารถเริ่มต้นทำได้ด้วยตัวเอง

ข้อพึงระวังที่ 4 “รายได้ทางเดียว อาจไม่เพียงพอ”

ด้วยสถานการณ์เศรษฐกิจในปัจจุบันที่ไม่แน่นอน การมองหารายได้เสริมจากงานที่ทำอยู่ นอกจากจะช่วยให้คุณมีรายรับเพิ่มขึ้น และสามารถเก็บเงินได้มากขึ้นแล้ว ยังช่วยสร้างความมั่นคงให้กับสถานะการเงินได้ด้วยเช่นกัน และยิ่งในยุคดิจิทัลที่ถือได้ว่ามีทางเลือกให้กับผู้ที่กำลังมองหารายได้เสริม นอกเหนือจากการทำธุรกิจออฟไลน์แบบเดิม ๆ ได้มากขึ้น

ตัวอย่างเช่น

• หากคุณเป็นคนชอบวาดรูปเป็นทุนเดิม คุณอาจจะเลือกรับจ้างวาดรูปเหมือน วาดรูปล้อเลียน ผ่านทาง Social Media อาทิ Facebook Instagram หรือผ่านทางเว็บไซต์ โดยคุณสามารถตั้งเรทราคาได้เองตามความต้องการ อีกทั้งคุณยังสามารถต่อยอดจากการวาดรูปให้กับลูกค้า เปลี่ยนเป็นวาดรูปเพื่อขายเป็นรูป Stock Photo ผ่านทางเว็บไซต์ ซื้อ-ขาย รูปภาพ ก็สามารถทำได้เช่นกัน อย่างเช่น การนำรูปไปขายบน www.shutterstock.com ซึ่งมีอัตราภาพที่ขายได้ ต่อ 1 ดาวน์โหลด เริ่มต้นที่ $0.25 หรือประมาณ 7-8 บาท ไทย และยิ่งภาพที่คุณนำไปขาย มียอดดาวน์โหลดสูงเท่าไหร่ ก็จะยิ่งได้รับเงินมากขึ้น (ทั้งนี้รูปที่นำขึ้นไปขายจะต้องผ่านเกณฑ์และข้อกำหนดของทางเว็บไซต์ด้วยเช่นกัน)

• หรือหากคุณเป็นผู้ที่ชอบถ่ายทอดความรู้ แชร์ประสบการณ์ให้กับผู้อื่น การทำรูปแบบรายการเป็น VDO Content ผ่านทาง YouTube ก็เป็นอีกช่องทางหนึ่ง ที่คุณจะสร้างรายได้ให้กับตัวเอง เพราะหาก Content ของคุณมีจำนวนยอด View (คนดู) รายได้ที่คุณจะได้รับมาจากโฆษณาที่ขึ้นมาแสดงผลบนคลิปของคุณ โดยแบ่งได้ดังนี้

1.จ่ายเมื่อคลิก รายได้จะขึ้นอยู่กับรายได้ที่ Google ได้จากผู้สร้างโฆษณา แบ่งเป็น Google ได้ 55% และคุณได้ 45%

2.จ่ายเมื่อแสดงโฆษณา เมื่อมีการโฆษณาจำนวน 1,000 ครั้ง จะได้รายได้ ดังนี้ เงินค่าโฆษณา x 1,000 หารด้วย จำนวนครั้งที่แสดง

• และการรับจ้างวาดรูปบนช่องทางออนไลน์ หรือออกแบบตัวละครเพื่อไปขายบน Line Store ถือเป็นอีกวิธีที่จะช่วยสร้างรายได้ให้กับคุณอีกทางหนึ่งโดยหากสติ๊กเกอร์ที่คุณออกแบบจะได้รับส่วนแบ่ง 50% จากยอดขาย หลังจากหักค่าธรรมเนียม 30% ของ Apple และ Google

*ข้อสุดท้าย (สำคัญมาก) “หมั่นดูแลสุขภาพของคุณ”

ต่อให้เงินในบัญชีของคุณจะมีตัวเลขเป็นจำนวน 7 หลัก แต่ต้องเข้าออกโรงพยาบาลอยู่เป็นประจำจนไม่มีโอกาสได้ใช้เงินที่หามาได้ ฟังแบบนี้แล้วไม่เป็นผลดีแน่นอน ดังนั้น ถ้าไม่อยากให้เงินทั้งที่หามาได้หมดไปกับการรักษาตัว อย่าลืมที่จะหันมาใส่ใจสุขภาพตัวเองให้ดี หาเวลาพักผ่อนให้เพียงพอ รับประทานอาหารที่มีประโยชน์กันนะครับ

จากข้างต้นที่กล่าวมาถ้าลองทำแล้วเงินออมของคุณงอกเงยขึ้น หรือประสบความสำเร็จมากน้อยเพียงใด ก็อย่าลืมมาแชร์ให้เราได้รู้กันผ่านทาง Facebook นะครับ หวังว่าเกร็ดความรู้เล็กๆ น้อยๆ จะเป็นประโยชน์กับทุกๆ ท่าน ครับ