Investment KnowlEDGE

นับ 1 ให้ถึงล้าน : วางแผนภาษี สำคัญยังไง?

- 05 ก.ย. 65

- 11,332

สวัสดีครับ เรามาคุยกันต่อกับนับ 1 ให้ถึงล้าน ตอน วางแผนภาษี สำคัญยังไง? เชื่อมั๊ยครับว่า หลายคนที่ลงทุนลดหย่อนภาษี ยังไม่ทราบว่าที่เราลงทุนกันไปนั้นลดหย่อนอย่างไร หรือมีตัวแปรอะไรเกี่ยวข้องกันบ้าง หลายคนลงทุนไปตามคำบอกกล่าวหรือตามเพื่อนฝูง วันนี้ผมอยากชวนคุณมาลองวางแผนภาษีง่ายๆ ด้วยตัวคุณเองครับ

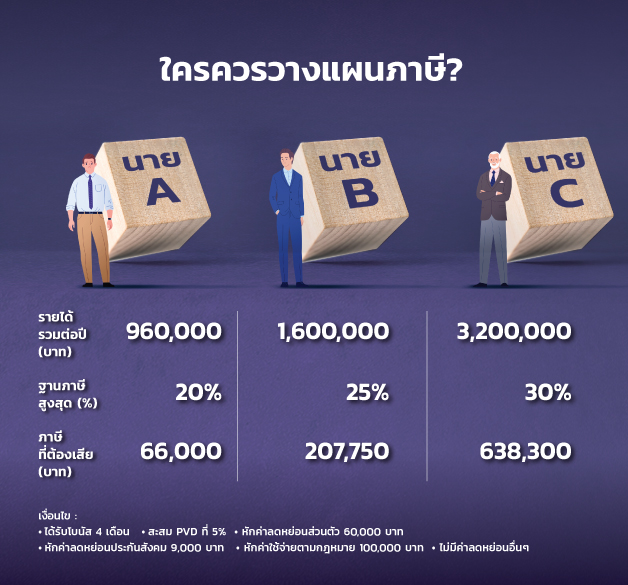

เริ่มกันจากรูปด้านล่างนี้ คุณคิดว่า…ใครควรต้องวางแผนภาษี? นาย A นาย B หรือ นาย C หรือทั้ง 3 คนไม่จำเป็นต้องวางแผนภาษี หรือควรต้องวางแผนภาษีทั้ง 3 คน เรามาดูรายละเอียดไปพร้อมกันครับ

โดยนาย A , B และ C ได้รับเงินเดือนเดือนละ 60,000 บาท, 100,000 บาท และ 200,000 บาท ตามลำดับ กำหนดเงื่อนไขที่เหมือนกันของทั้ง 3 คน คือ ทุกคนได้รับโบนัส 4 เดือน มีการสะสมเข้ากองทุนสำรองเลี้ยงชีพที่ 5% เท่ากัน มีการหักค่าใช้จ่ายตามกฎหมาย 100,000 บาท หักค่าลดหย่อนส่วนตัว 60,000 บาท หักค่าลดหย่อนประกันสังคม 9,000 บาท และไม่มีค่าลดหย่อนอื่นๆ จากการคำนวณภาษีพบว่า

1. นาย A เสียภาษีที่ฐานสูงสุด 20% คิดเป็นภาษีที่ต้องจ่าย 66,000 บาท (ประมาณเงินเดือน 1 เดือน)

2. นาย B เสียภาษีที่ฐานสูงสุด 25% คิดเป็นภาษีที่ต้องจ่าย 207,750 บาท (ประมาณเงินเดือน 2 เดือน)

3. นาย C เสียภาษีที่ฐานสูงสุด 30% คิดเป็นภาษีที่ต้องจ่าย 638,300 บาท (ประมาณเงินเดือน 3 เดือน)

จะเห็นว่าทั้ง 3 คนเสียภาษีเท่ากับทำงานฟรีๆ โดยไม่ได้รับเงินเดือนไป 1 เดือน 2 เดือน และ 3 เดือนตามลำดับ ซึ่งถ้าดูจากจำนวนเงินเดือนของทั้ง 3 คน ถือว่าไม่น้อยเลยนะครับ จากคำถามที่เกริ่นไว้ข้างต้น ผมคิดว่า ทั้ง 3 คนควรวางแผนภาษี!! แล้วคุณละครับ? เสียภาษีเท่ากับเงินเดือนกี่เดือน?

และจาก Ep.ที่แล้วที่เราพูดกันถึงเรื่องการเติบโตของรายได้ซึ่งมนุษย์เงินเดือนอย่างเราๆ อยากเติบโตในหน้าที่การงาน อยากมีรายได้ที่มากเพียงพอ แม้จะต้องเสียภาษีมากขึ้นก็ตาม ดังนั้น การศึกษาเรื่องวางแผนภาษีจึงมีความสำคัญ เพราะมีส่วนช่วยคุณตรงนี้ได้มาก โดยเริ่มจากสมการภาษีที่เราคุ้นเคยคือ

เงินได้พึงประเมินที่ต้องเสียภาษี - ค่าใช้จ่าย – ค่าลดหย่อน = เงินได้สุทธิ

จากนั้น นำเงินได้สุทธิที่คำนวณได้มาคูณกับอัตราภาษี ก็จะทราบจำนวนภาษีที่ต้องเสีย และวันนี้เราจะมาทำความรู้จัก 2 ตัวแรกในสมการนี้กัน คือ เงินได้พึงประเมินที่ต้องเสียภาษีและค่าใช้จ่ายครับ

เงินได้พึงประเมินแบ่งได้เป็น 8 ประเภท ตามอาชีพที่แตกต่างกัน มีความยากง่ายหรือมีต้นทุนที่แตกต่างกัน จึงมีการแบ่งเงินได้ออกเป็นกลุ่มๆ ตามความเหมาะสม เพื่อให้เกิดวิธีการคำนวณภาษีที่มีความเป็นธรรมแก่ผู้ประกอบอาชีพแต่ละอาชีพมากที่สุด

ซึ่งเงินได้พึงประเมินที่เราคุ้นเคยกันก็เช่น 40(1) เงินเดือน สำหรับมนุษย์เงินเดือน, 40(2) เงินค่าจ้างทั่วไป สำหรับฟรีแลนซ์ต่างๆ, 40(4) เงินได้จากการลงทุนต่างๆ เช่น ดอกเบี้ย เงินปันผล หรือ 40(6) เงินได้จากวิชาชีพอิสระ เช่น วิชากฎหมาย การประกอบโรคศิลป์ หรือการบัญชีต่างๆ เป็นต้น

การแบ่งประเภทของเงินได้พึงประเมินเหล่านี้ ก็เพื่อให้สัมพันธ์ไปกับการคำนวณค่าใช้จ่ายซึ่งเป็นต้นทุนของอาชีพที่แตกต่างกันออกไปนั่นเอง และการยื่นจ่ายภาษีก็จะใช้ฟอร์มที่แตกต่างกันออกไป โดยสำหรับบุคคลธรรมดา ผู้มีเงินได้ประเภท 40(1) – (8) จะใช้ภ.ง.ด.90 แต่หากเป็นมนุษย์เงินเดือนที่มีเงินได้เป็นเงินเดือน 40(1) เพียงอย่างเดียว จะใช้ภ.ง.ด.91 (ศึกษารายละเอียดเพิ่มเติม : เงินได้พึงประเมินทั้ง 8 ประเภท คลิก)

สำหรับค่าใช้จ่าย ก่อนอื่นต้องทำความเข้าใจความหมายของ “ค่าใช้จ่าย” กับ “ค่าลดหย่อน” ซึ่งหลายคนมักเข้าใจว่าคือตัวเดียวกัน จริงๆ แล้วไม่ใช่ครับ…ค่าใช้จ่าย เป็นสิทธิประโยชน์ทางภาษีที่ขึ้นกับประเภทของเงินได้ที่ได้รับ แบ่งตามเงินได้พึงประเมินทั้ง 8 ประเภทข้างต้นที่กล่าวไป ส่วนค่าลดหย่อน เป็นสิทธิประโยชน์ทางภาษีที่ขึ้นกับสถานภาพและภาระที่รับผิดชอบ เช่น สถานภาพเป็นลูก มีหน้าที่ดูแลพ่อแม่ ภาระที่รับผิดชอบ เช่น ซื้อบ้าน มีภาระต้องผ่อนชำระดอกเบี้ย เป็นต้น

ค่าใช้จ่ายที่เราคุ้นกันบ่อยๆ เช่น ค่าใช้จ่ายสำหรับรายได้พึงประเมิน 40(1) และ (2) คือ หัก 50% ของเงินได้ แต่ไม่เกิน 100,000 บาท (และหากมีเงินได้ทั้ง 40(1) และ (2) ให้นำเงินได้ทั้ง 2 ประเภท รวมกันแต่หักได้ไม่เกิน 100,000 บาท หากคุณมีรายได้พึงประเมินประเภทอื่นๆ ก็จะมีการคำนวณหักค่าใช้จ่ายส่วนอื่นๆ เพิ่มมาด้วยครับ (ศึกษารายละเอียดเพิ่มเติม : ประเภทค่าใช้จ่าย คลิก)

สำหรับรายละเอียดของค่าลดหย่อนมีค่อนข้างมาก และยังแบ่งได้เป็นหลายหมวดหมู่ แล้วผมจะมาชวนคุยต่อใน Ep.หน้าครับ ต้องอย่าลืมติดตาม!! วันนี้อย่าลืมลองทำ To do list ที่ฝากไว้ในข้างท้ายนะครับ

To do list :

1. ลองคำนวณรายได้ ฐานภาษี และภาษีที่คุณต้องเสียต่อปี

2. ศึกษาเงินได้พึงประเมินทั้ง 8 ประเภท และพิจารณาว่าคุณมีเงินได้ประเภทไหนบ้าง

3. ศึกษาการคำนวณหักค่าใช้จ่าย ซึ่งจะขึ้นกับเงินได้ที่คุณได้รับ