Investment KnowlEDGE

นับ 1 ให้ถึงล้าน : วางแผนเกษียณอย่างไร ให้มีเงินใช้ไปตลอด

- 09 ม.ค. 66

- 6,565

นับ 1 ให้ถึงล้าน…จะดีมั้ยครับถ้าหลังเกษียณคุณมีเงินไว้ใช้ทุกเดือนสบายๆ ไปตลอดชีวิต? และหากคุณต้องมีเงินเก็บไว้ใช้หลังเกษียณหลัก 10 ล้านขึ้นไป!! คุณคิดว่าจะเก็บเงินนั้นได้หรือไม่? ผมอยากชวนคุณมาพิสูจน์ไปพร้อมกันกับ Ep.นี้ครับ

ในคราวที่แล้วเราได้ทราบถึงความสำคัญของการวางแผนเกษียณ รวมถึงแหล่งเงินออมเพื่อการเกษียณที่หลายครั้งเราได้มีการออมเพื่อการเกษียณกันไปแล้ว แต่เราไม่ทราบหรือไม่เคยคำนวณเงินออมเหล่านั้นออกมาว่าเพียงพอสำหรับการเกษียณจริงๆ หรือไม่ วันนี้เรามาลองวางแผนไปด้วยกันครับ

และในปัจจุบันสถาบันการเงินหลายแห่งได้มีเครื่องมือที่ช่วยคำนวณเงินออมไว้ใช้หลังเกษียณ โดยที่คุณไม่ต้องเหนื่อยคำนวณเอง และวันนี้ผมแนะนำเครื่องมือทางการเงินจากธนาคารเกียรตินาคินภัทรทางเว็บไซต์ KKP Advice Center เลือกเครื่องคำนวณ >> เลือกอิสรภาพทางการเงินในวัยเกษียณ คลิก

จากนั้นกรอกข้อมูลส่วนตัวของคุณ ผมยกตัวอย่างเช่น ปัจจุบัน คุณอายุ 35 ปี จำนวนเงินที่ต้องการใช้ต่อเดือน 30,000 บาท อายุที่ตั้งใจเกษียณ 60 ปี ยังไม่เคยมีเงินเก็บเพื่อการเกษียณ และต้องการออมเงินเดือนละ 5,000 บาทไปลงทุน โดยเครื่องมือจะคำนวณเงินออมเพื่อการเกษียณของคุณออกมาดังภาพ

นั่นคือ คุณควรมีเงินเก็บ ณ วันที่เกษียณ 8,915,730 บาท (คำนวณอัตราเงินเฟ้อที่ 2.5% และอายุขัยที่ 80 ปี) ซึ่งหากคุณต้องการใช้เงินต่อเดือนที่มากกว่า 30,000 บาท หรือมีการปรับเงื่อนไขอัตราเงินเฟ้อและอายุขัยที่สูงขึ้น เงินออม ณ วันเกษียณของคุณย่อมมีสิทธิสูงถึง 10 ล้านบาทหรือมากกว่านั้นแน่นอนครับ!!

และจากเงินลงทุน 5,000 บาท ที่คุณลงทุนทุกเดือน เป็นระยะเวลา 25 ปี คุณจะสามารถเก็บเงินได้เป็นจำนวน 3,687,726 บาท (ผลตอบแทนคาดหวังที่ 6.8% ต่อปี) โดยเงินจำนวนที่ได้นี้ เครื่องมือก็จะแนะนำให้ลงทุนแบบกระจายการลงทุนในหลายสินทรัพย์เพื่อถัวเฉลี่ยความเสี่ยง ซึ่งสัดส่วนตรงนี้สามารถปรับเปลี่ยนได้ตามความเสี่ยงของแต่ละบุคคลครับ

สิ่งที่คุณต้องวางแผนต่อนั่นคือ เงินลงทุนเดือนละ 5,000 บาทนั้น เมื่อกระจายการลงทุนแล้ว ไปลงทุนในสินทรัพย์อะไรบ้าง? เช่น กระจายไปลงทุนกองทุนรวมตราสารทุน 76% และที่เหลือเป็นกองทุนประเภทอื่นๆ เป็นต้น และวันนี้ผมก็มีบริการของ EDGE Invest บนแอปพลิเคชัน KKP Mobile มาแนะนำ (ดาวน์โหลดแอป KKP MOBILE) เป็นการให้บริการลงทุนผลิตภัณฑ์กองทุนรวมอย่างอิสระได้มากถึง 19 บลจ., มีบริการ EDGE TOP PICKS คัดเลือกกองทุนคุณภาพจาก KKP, มีกองทุนลดหย่อนภาษี SSF/RMF ให้เลือกลงทุน และเพียงเงินลงทุนหลักร้อย ก็เริ่มลงทุนได้ครับ (ราคาซื้อขึ้นอยู่กับนโยบายและค่าธรรมเนียมของแต่ละกองทุน) รายละเอียดเพิ่มเติม คลิก

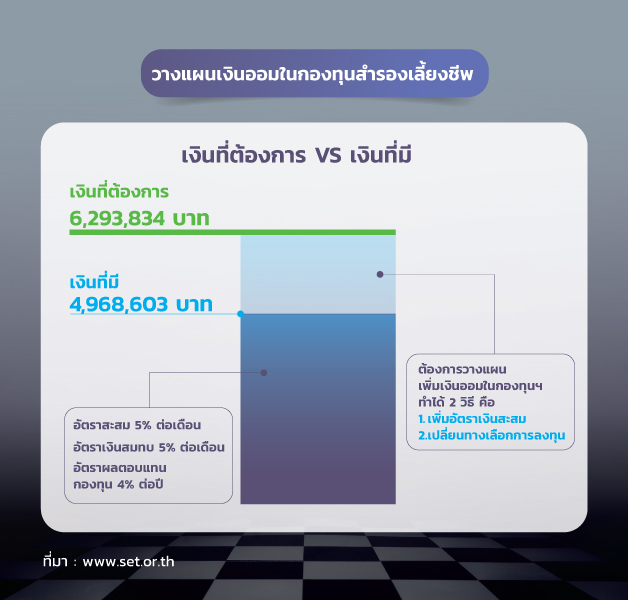

เรามาวางแผนกันต่อครับ จากเงินที่ต้องมี ณ วันเกษียณ 8,915,730 บาท คุณทราบหรือไม่ครับว่าจริงๆ แล้วคุณได้เคยออมเงินเพื่อการเกษียณกันมาแล้ว ในที่นี้ผมจะยกตัวอย่างแหล่งเงินออมเพื่อการเกษียณที่สำคัญ นั่นคือ กองทุนสำรองเลี้ยงชีพ (PVD) ซึ่งหลายคนออมสะสมอยู่ แต่ไม่ได้เคยเข้าไปศึกษารายละเอียด เช่น นโยบายการลงทุนที่เราเลือกคืออะไร? สัดส่วนเงินออมของเราเป็นอย่างไร? ในตัวอย่างนี้ผมลองเข้าไปคำนวณเงินออมกองทุนสำรองเลี้ยงชีพจากเครื่องมือของตลาดหลักทรัพย์ คลิก

หลังกรอกข้อมูลพบว่าเงินออมกองทุนสำรองเลี้ยงชีพที่จะได้รับ ณ วันเกษียณจะอยู่ที่ 4,968,603 บาท หากยังไม่เพียงพอ คุณสามารถเพิ่มเงินออมในกองทุนฯ ได้ 2 วิธี คือ

1. เพิ่มอัตราเงินสะสม และ

2. เปลี่ยนทางเลือกในการลงทุนครับ

ผมสรุปที่เราคำนวณเงินออมเพื่อการเกษียณกันตั้งแต่ต้นดังรูปนี้ครับ เงินออมที่คุณควรมี ณ วันเกษียณอยู่ที่ 8,915,730 บาท คุณลงทุนทุกเดือน เดือนละ 5,000 บาท เป็นระยะเวลา 25 ปี คาดหวังผลตอบแทนที่ 6.8% คุณจะได้เงินจากการลงทุนทั้งสิ้น 3,687,726 บาท เงินยังขาดอีก 5,228,004 บาท

และเมื่อคำนวณเงินออมในกองทุนสำรองเลี้ยงชีพ (PVD) คุณมีเงินสะสมอยู่ที่ 4,968,603 บาท โดยรวมคุณจะขาดเงินออมเพื่อการเกษียณอยู่ที่ 259,401 บาท ซึ่งเงินส่วนที่ขาดนี้ คุณสามารถวางแผนเก็บเงินได้ จากการวางแผนลงทุนใน PVD, RMF, ประกันบำนาญ, ประกันสังคม หรือเงินออมส่วนอื่นๆ ซึ่งด้วยระยะเวลาลงทุนอีก 25 ปี ผมเชื่อว่าคุณสามารถวางแผนลงทุนได้ไม่ยากและอาจวางแผนเก็บเงินได้มากกว่าเป้าหมายที่ตั้งไว้อีกด้วยครับ

สุดท้าย…อย่าลืมไปลองทำ To do list วางแผนเกษียณด้วยตัวคุณเองกันนะครับ

To do list : 1. ทดลองวางแผนเกษียณของคุณ ผ่านเครื่องมือคำนวณ KKP Advice Center คลิกที่นี่

2. คำนวณเงินเก็บออมเพื่อการเกษียณของคุณในแหล่งต่างๆ

(PVD, RMF, ประกันบำนาญ, ประกันสังคม, อื่นๆ)

3. หากเงินเก็บที่มีไม่เพียงพอ ให้บริหารจัดการการเก็บเงินออมอีกครั้ง