Investment KnowlEDGE

นับ 1 ให้ถึงล้าน : จัดพอร์ตตามสไตล์ แบบกระจายความเสี่ยง

- 10 พ.ค. 65

- 6,079

จาก Ep. ก่อนหน้า เป้าหมายทางการเงินของผม คือ เก็บเงิน 1 ล้านบาทให้ได้ ภายใน 7 ปี เพื่อนำไปเป็นทุนในการทำธุรกิจ และเมื่อคำนวณด้วยโปรแกรมออมเงินออกมา ผมจะต้องเก็บเงินเดือนละ 9,629 บาท ซึ่งเราได้ทราบวิธีเก็บเงินด้วยการจดบัญชีรับจ่ายกันไปแล้ว Ep.นี้มาติดตามกันต่อว่าผมจะไปลงทุนอะไร? ที่คาดหวังผลตอบแทนประมาณ 7% ต่อปี เพื่อให้เป้าหมายการมีล้านแรกสำเร็จ (ถ้าคุณยังไม่ได้ลองตั้งเป้าหมายมีเงินล้านแรก ลองย้อนดูบทความก่อนหน้าได้ ที่นี่ ครับ)

ใน Ep.นี้สิ่งที่ผมจะทำมี 2 ข้อ คือ 1) ผมจะไปลงทุนในสินทรัพย์อะไร? มีผลตอบแทนและความเสี่ยงเป็นอย่างไรบ้าง? 2) ผมจะลงทุนอะไรให้ได้ผลตอบแทนที่ 7% สำหรับสินทรัพย์เพื่อการลงทุนแบ่งเป็นประเภทต่างๆ ได้ดังนี้ เงินสดหรือสินทรัพย์เทียบเท่าเงินสด, ตราสารหนี้, ตราสารทุน(หุ้น), อสังหาริมทรัพย์, สินทรัพย์โครงสร้างพื้นฐาน, สินค้าโภคภัณฑ์ ซึ่งผมมีคลิป VDO สั้นๆ ที่จะแนะนำให้คุณรู้จักกับสินทรัพย์เพื่อการลงทุน ผลตอบแทนและความเสี่ยงให้มากขึ้นครับ

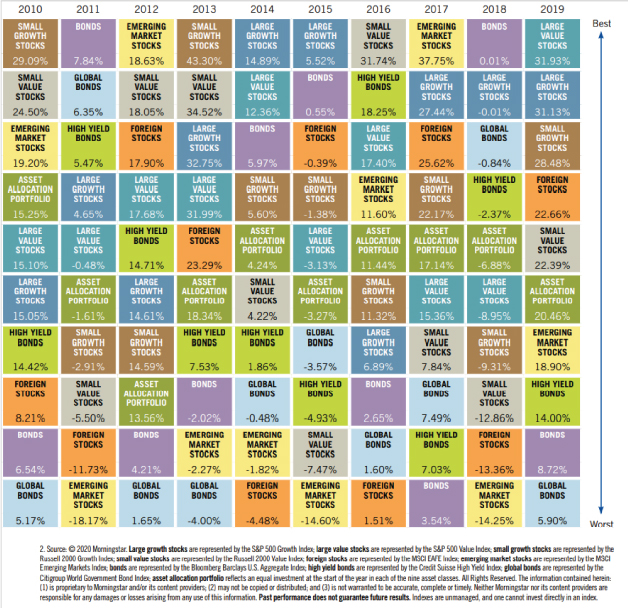

หลังดูคลิปจบ คุณคงได้คำตอบของคำถามข้อ 1) ไปแล้ว คำถามต่อมาคือ แล้วลงทุนอะไรล่ะ? ที่จะให้ผลตอบแทน 7% ต่อปี คำตอบนี้ตอบยากมาก สิ่งที่ทำได้คือ การประมาณการผลตอบแทน เช่น หากเป็นเงินฝากจะมีผลตอบแทนค่อนข้างต่ำ แต่ก็มีความเสี่ยงต่ำ หากลงทุนในหุ้น ผลตอบแทนสูงขึ้น แต่ก็มีความผันผวนสูงขึ้นด้วยเช่นกัน ไม่มีใครการันตีผลตอบแทนที่ดีที่สุดจากการลงทุนในสินทรัพย์ประเภทใดประเภทหนึ่งได้ (ตารางฉบับเต็ม คลิก)

จากภาพเป็นผลตอบแทนการลงทุนในสินทรัพย์ของต่างประเทศย้อนหลัง 10 ปี โดยมีสินทรัพย์ประเภทต่างๆ แบ่งแยกตามสี หากลากเส้นเชื่อมต่อสินทรัพย์ประเภทเดียวกัน จะพบว่าไม่มีสินทรัพย์ประเภทใดทำผลตอบแทนได้ดีที่สุดในทุกปี และไม่มีสินทรัพย์ประเภทใดทำผลตอบแทนได้แย่ที่สุดในทุกปีเช่นกัน และเป็นการยากมากที่คุณจะพยายามจับจังหวะเข้าลงทุน (Market Timing) โดยเชื่อว่าจะสามารถซื้อสินทรัพย์ได้ในราคาที่ต่ำที่สุด และขายได้ในเวลาที่สินทรัพย์ราคาสูงที่สุด

ดังนั้น กลยุทธ์การลงทุนที่เป็นที่นิยมประเภทหนึ่งนั่นก็คือ การกระจายการลงทุนในสินทรัพย์หลายประเภทเพื่อถัวเฉลี่ยความเสี่ยง หรือที่เรียกว่า Asset Allocation โดยถ้าหากลากเส้นเชื่อมต่อผลตอบแทนที่กระจายการลงทุน จะพบว่ากลยุทธ์การลงทุนนี้ ได้รับผลตอบแทนที่อาจไม่ได้สูงที่สุด แต่ก็จะไม่ต่ำที่สุดเช่นเดียวกัน ผลตอบแทนจะเกาะกลุ่มอยู่ช่วงกลางของตาราง (สีเขียว)

ซึ่งกลยุทธ์การลงทุนนี้ก็สอดคล้องกับคำกล่าวที่เรามักได้ยินกันบ่อยๆ คือ Don’t put all your eggs in one basket. (อย่าใส่ไข่ทุกฟอง ไว้ในตะกร้าใบเดียว) หากใส่ไข่ไว้ในตระกร้าใบเดียว ถ้าตกแตก คุณจะเสียไข่ทั้งหมดไป เช่นเดียวกับการลงทุน หากคุณกระจายการลงทุน เมื่อสินทรัพย์ตัวไหนให้ผลตอบแทนไม่ดี คุณก็ยังมีสินทรัพย์ตัวอื่นที่ให้ผลตอบแทนดีมาชดเชย

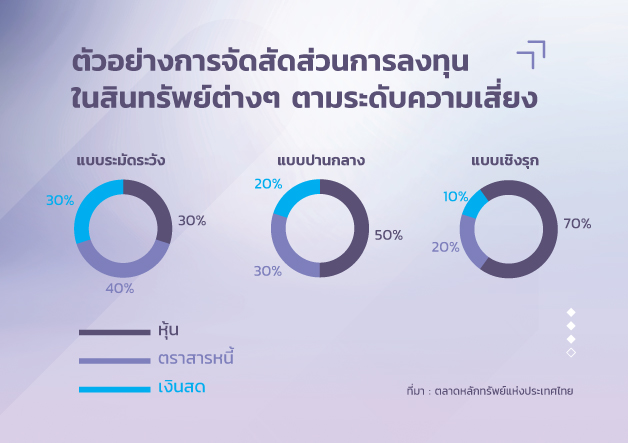

โดยปกติการกระจายการลงทุนในสินทรัพย์สามารถจัดเป็นพอร์ตการลงทุนได้หลายประเภท ตัวอย่างด้านล่างเป็นการจัดสัดส่วนการลงทุนในสินทรัพย์ตามระดับความเสี่ยงด้วยพอร์ต 3 แบบมาตรฐานจากตลาดหลักทรัพย์แห่งประเทศไทย (ระมัดระวัง, ปานกลาง, เชิงรุก))

แต่ก่อนที่จะเริ่มจัดพอร์ตการลงทุน ผมต้องทราบก่อนว่า ผมรับความเสี่ยงได้ในระดับไหน โดยการทำแบบประเมินความเหมาะสมในการลงทุน (Suitability Test) และสำหรับมนุษย์เงินเดือนซึ่งไม่ค่อยมีเวลาติดตามข่าวสารมากนัก ผมเลือกลงทุนด้วยกองทุนรวมที่มีผู้เชี่ยวชาญบริหารพอร์ตการลงทุนให้ คุณเองก็ลองทำแบบประเมินความเสี่ยงและจัดพอร์ตการลงทุนของคุณได้ ที่นี่ ครับ

ในครั้งหน้า ผมจะมาชวนคุยต่อเรื่องการติดตามผลการลงทุน ถ้าหากไม่เป็นไปตามเป้าหมาย เราจะทำอย่างไร อย่าลืมติดตามนะครับ ท้ายสุดวันนี้ อย่าลืมลองไปทำ To do list ของคุณนะครับ

To do list :

1. ศึกษาคลิป VDO สินทรัพย์เพื่อการลงทุน

- สินทรัพย์เพื่อการลงทุนแบบไหนที่ใช่สำหรับคุณ (1)

- สินทรัพย์เพื่อการลงทุนแบบไหนที่ใช่สำหรับคุณ (2)

2. ทดลองทำแบบประเมินความเสี่ยง เพื่อจัดพอร์ตการลงทุนที่เหมาะสมกับคุณ คลิก ที่นี่